Analyse actuarielle : Le Rapport de suivi

Objectif

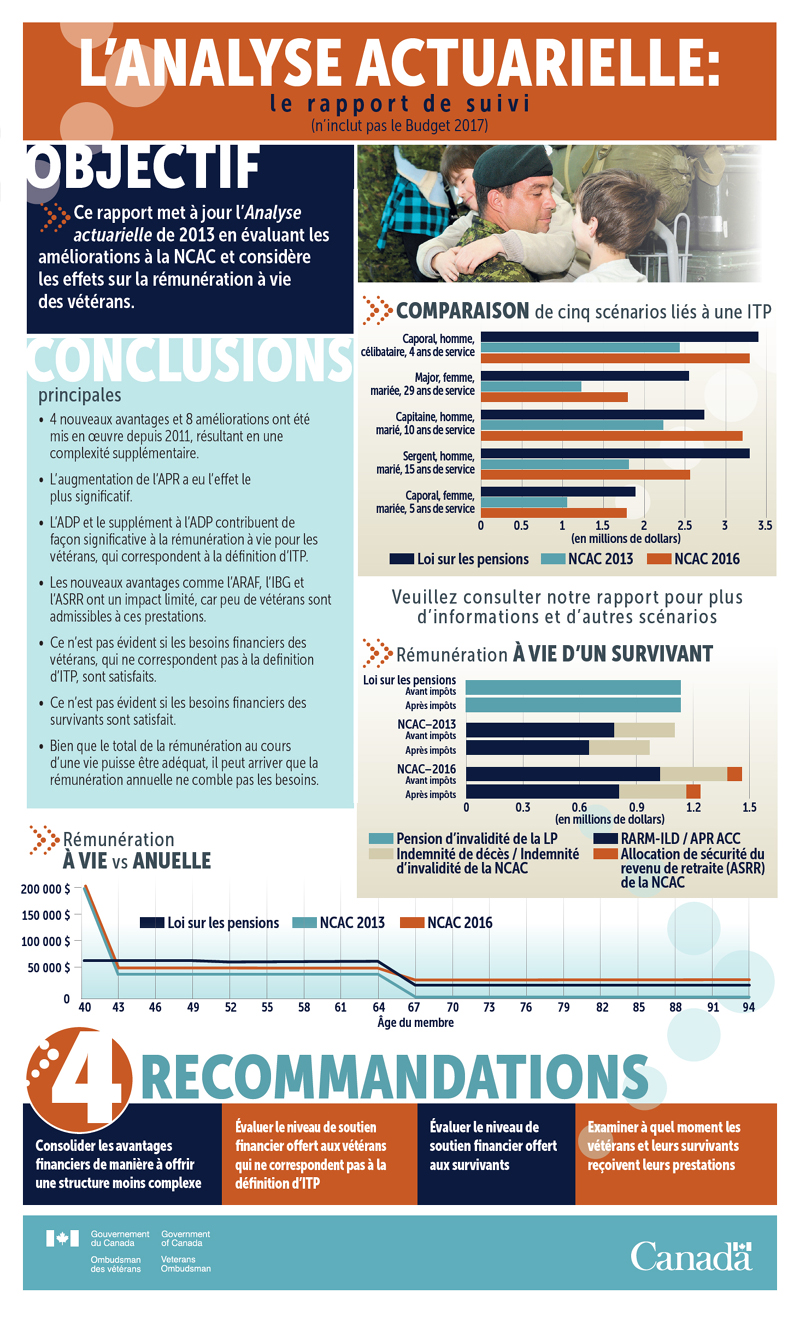

Ce rapport met à jour l'anylyse actuarielle de 2013 en évaluant les améliorations à la NCAC et considére les effets sur la rémunération à vie des vétérans.

Comparrison de cinq scénarios liés à une ITP

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | |

| Caporal, homme, célibataire, 4 ans de service | 3 366 579 $ | 2 423 171 $ | 3 310 239 $ |

| Major, femme, mariée, 29 ans de service | 3 523 052 $ | 1 692 124 $ | 2 292 551 $ |

| Captaine, homme, marié, 10 ans de service | 2 732 643 $ | 2 193 854 $ | 3 222 261 $ |

| Sergent, homme, marié, 15 ans de service | 3 299 424 $ | 1 816 033 $ | 2 592 688 $ |

| Caporal, femme, mariée, 5 ans de service | 1 908 271 $ | 1 045 654 $ | 1 736 619 $ |

Conclusions principales

- 4 nouveaux avantages et 8 améliorations ont été mis en oeuvre depuis 2011, résultant en une complexité supplémentaire.

- L’augmentation de l’APR a eu l’effet le plus significatif.

- L’ADP et le supplément à l’ADP contribuent de façon significative à la rémunération à vie pour les vétérans, qui correspondent à la définition d’ITP.

- Les nouveaux avantages comme l’ARAF, l’IBG et l’ASRR ont un impact limité, car peu de vétérans sont admissibles à ces prestations.

- Ce n’est pas évident si les besoins financiers des vétérans, qui ne correspondent pas à la definition d’ITP, sont satisfaits.

- Ce n’est pas évident si les besoins financiers des survivants sont satisfait.

- Bien que le total de la rémunération au cours d’une vie puisse être adéquat, il peut arriver que la rémunération annuelle ne comble pas les besoins.

Rémunération à vie d'un survivant

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 0 | 0 | 790 418 | 646 317 | 1 009 979 | 809 805 |

| Pension d’invalidité de la LP | 1 123 128 | 1 123 128 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 310 379 | 310 379 | 360 000 | 360 000 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Total | 1 123 128 $ | 1 123 128 $ | 1 100 797 $ | 956 696 $ | 1 431 079 $ | 1 230 906 $ |

Rémunération à vie vs anuelle

| Âge du membre | Loi sur les pensions | NCAC 2013 | NCAC 2016 |

| 40 | 63 615 $ | 196 484 $ | 204 969 $ |

| 41 | 63 615 $ | 41 295 $ | 49 780 $ |

| 42 | 63 615 $ | 41 295 $ | 49 780 $ |

| 43 | 63 615 $ | 41 295 $ | 49 780 $ |

| 44 | 63 615 $ | 41 295 $ | 49 780 $ |

| 45 | 63 615 $ | 41 295 $ | 49 780 $ |

| 46 | 63 615 $ | 41 295 $ | 49 780 $ |

| 47 | 63 615 $ | 41 295 $ | 49 780 $ |

| 48 | 63 615 $ | 41 295 $ | 49 780 $ |

| 49 | 63 615 $ | 41 295 $ | 49 780 $ |

| 50 | 63 615 $ | 41 295 $ | 49 780 $ |

| 51 | 63 613 $ | 41 295 $ | 49 780 $ |

| 52 | 63 613 $ | 41 295 $ | 49 780 $ |

| 53 | 63 613 $ | 41 295 $ | 49 780 $ |

| 54 | 63 613 $ | 41 295 $ | 49 780 $ |

| 55 | 63 613 $ | 41 295 $ | 49 780 $ |

| 56 | 63 613 $ | 41 295 $ | 49 780 $ |

| 57 | 63 613 $ | 41 295 $ | 49 780 $ |

| 58 | 63 613 $ | 41 295 $ | 49 780 $ |

| 59 | 63 613 $ | 41 295 $ | 49 780 $ |

| 60 | 63 613 $ | 41 295 $ | 49 780 $ |

| 61 | 63 613 $ | 41 295 $ | 49 780 $ |

| 62 | 63 613 $ | 41 295 $ | 49 780 $ |

| 63 | 63 613 $ | 41 295 $ | 49 780 $ |

| 64 | 63 613 $ | 41 295 $ | 49 780 $ |

| 65 | 20 218 $ | 26 454 $ | 63 322 $ |

| 66 | 20 218 $ | 0 $ | 31 433 $ |

| 67 | 20 218 $ | 0 $ | 31 433 $ |

| 68 | 20 218 $ | 0 $ | 31 433 $ |

| 69 | 20 218 $ | 0 $ | 31 433 $ |

| 70 | 20 218 $ | 0 $ | 31 433 $ |

| 71 | 20 218 $ | 0 $ | 31 433 $ |

| 72 | 20 218 $ | 0 $ | 31 433 $ |

| 73 | 20 218 $ | 0 $ | 31 433 $ |

| 74 | 20 218 $ | 0 $ | 31 433 $ |

| 75 | 20 218 $ | 0 $ | 31 433 $ |

| 76 | 20 218 $ | 0 $ | 31 433 $ |

| 77 | 20 218 $ | 0 $ | 31 433 $ |

| 78 | 20 218 $ | 0 $ | 31 433 $ |

| 79 | 20 218 $ | 0 $ | 31 433 $ |

| 80 | 20 218 $ | 0 $ | 31 433 $ |

| 81 | 20 218 $ | 0 $ | 31 433 $ |

| 82 | 20 218 $ | 0 $ | 31 433 $ |

| 83 | 20 218 $ | 0 $ | 31 433 $ |

| 84 | 20 218 $ | 0 $ | 31 433 $ |

| 85 | 20 218 $ | 0 $ | 31 433 $ |

| 86 | 20 218 $ | 0 $ | 31 433 $ |

| 87 | 20 218 $ | 0 $ | 31 433 $ |

| 88 | 20 218 $ | 0 $ | 31 433 $ |

| 89 | 20 218 $ | 0 $ | 31 433 $ |

| 90 | 20 218 $ | 0 $ | 31 433 $ |

| 91 | 20 218 $ | 0 $ | 31 433 $ |

| 92 | 20 218 $ | 0 $ | 31 433 $ |

| 93 | 20 218 $ | 0 $ | 31 433 $ |

| 94 | 20 218 $ | 0 $ | 31 433 $ |

Recommandations

- Consolider les avantages financiers de manière à offrir une structure moins complexe

- Évaluer le niveau de soutien financier offert aux vétérans qui ne correspondent pas à la définition d’ITP

- Évaluer le niveau de soutien financier offert aux survivants

- Examiner à quel moment les vétérans et leurs survivants reçoivent leurs prestations