Table des matiéres

Message de l’Ombudsman

J’ai le plaisir de publier l’Analyse actuarielle : le rapport de suivi. Il vise à mettre à jour mon Analyse actuarielle de 2013 et à évaluer les améliorations apportées à la Nouvelle Charte des anciens combattants depuis 2013.

Les cinq scénarios analysés en 2013, qui visaient à évaluer l’incidence financière des avantages, ont été passés en revue et mis à jour d’après les changements apportés à l’ensemble de programmes de la Nouvelle Charte des anciens combattants (NCAC) depuis 2013. Trois nouveaux scénarios ont également été ajoutés, dont deux scénarios de vétérans qui n’ont pas été considérés comme frappés d’une incapacité totale et permanente (ITP) et un scénario d’un conjoint survivant.

Je formule quatre recommandations que j’encourage le ministre des anciens combattants et Anciens Combattants Canada (ACC) à mettre en oeuvre en temps opportun.

Guy Parent

Ombudsman des vétérans

Mandat de l'Ombudsman des vétérans

Le Bureau de l’ombudsman des vétérans (BOV), créé par décret, veille à ce que les vétérans, les membres actifs des FAC et de la Gendarmerie royale du Canada (GRC), ainsi que les autres clients d’ACC soient traités avec respect, conformément à la Déclaration des droits des anciens combattants, et qu’ils reçoivent les services et les prestations dont ils ont besoin de façon équitable, opportune et efficace.

L’ombudsman des vétérans est un agent indépendant et impartial qui veille à ce que les vétérans et les autres clients d’ACC soient traités de manière équitable. Il évalue l’équité en fonction de la pertinence, du caractère suffisant et de l’accessibilité.

Le BOV traite les plaintes, les questions d’ordre systémique et les nouveaux enjeux relatifs aux programmes et aux services fournis ou administrés par ACC, en plus d’examiner les questions d’ordre systémique liées au Tribunal des anciens combattants (révision et appel).

Déclaration des droits des anciens combattants

La Déclaration des droits des anciens combattants s’applique à tous les clients d’Anciens Combattants Canada. Elle prévoit ce qui suit :

« Vous avez le droit :

- d’être traité avec respect, dignité, équité et courtoisie;

- de prendre part aux discussions vous concernant;

- d’être accompagné lors de vos rencontres avec Anciens Combattants;

- d’obtenir de l’information claire sur nos programmes et services, en français ou en anglais, conformément à la Loi sur les langues officielles;

- de savoir que votre vie privée sera protégée conformément à la Loi sur la protection des renseignements personnels;

- de recevoir des avantages et des services conformément à nos normes de service et d’être informé de vos droits d’appel.

Si vous croyez que l’un ou l’autre de vos droits n’a pas été respecté, vous avez le droit de déposer une plainte et d’être assuré qu’elle est prise en considération. »

Sommaire

Le présent rapport évalue les changements apportés aux avantages financiers prévus par la NCAC depuis la publication en 2013 du rapport du Bureau de l’ombudsman des vétérans (BOV) : Amélioration de la Nouvelle Charte des anciens combattants : le rapport, et de l’examen qui l’accompagne : Amélioration de la Nouvelle Charte des anciens combattants : l’analyse actuarielle. Cette analyse actuarielle mise à jour examine la suite actuelle des avantages financiers prévus par la NCAC, en tenant compte des répercussions de huit différents scénarios sur l’indemnisation à vie des vétérans. Ces scénarios comprennent les cinq scénarios tirés du rapport de 2013 sur les vétérans considérés comme frappés d’une ITP et trois nouveaux scénarios : deux scénarios de vétérans non frappés d’une ITP et un scénario d’un conjoint survivant.

Voici les principales conclusions de ce rapport :

- Quatre nouveaux avantages et huit améliorations à la NCAC ont été mis en oeuvre, ce qui augmente la complexité. Communiquer et gérer les subtilités et les interrelations de ces avantages offerts aux vétérans et à leur famille s’est avéré difficile.

- L’augmentation de l’allocation pour perte de revenus est l’avantage qui a eu le plus de répercussions sur les bénéficiaires visés par la NCAC, en ce sens que cette augmentation améliore l’indemnisation à vie pour le plus grand nombre de vétérans, y compris ceux frappés ou non d’une ITP et les survivants.

- L’allocation pour déficience permanente (ADP) et le supplément à l’ADP (S-ADP) contribuent considérablement à l’indemnisation à vie des vétérans frappés d’une ITP.

- De nouveaux avantages comme l’Allocation pour relève d’un aidant familial (ARAF), l’indemnité pour blessure grave (IBG) et l’allocation de sécurité du revenu de retraite (ASRR), même s’ils améliorent la situation financière de certains vétérans, ont une incidence limitée sur la population élargie de vétérans, car peu d’entre eux sont admissibles à ces avantages.

- Il est difficile de déterminer si les besoins des vétérans non frappés d’une ITP sont satisfaits.

- Bien que l’indemnisation à vie versée aux survivants ait augmenté davantage en vertu de la NCAC qu’en vertu de la Loi sur les pensions (5 pour cent de plus, après impôt), l’indemnisation après l’âge de 65 ans n’a pas fait l’objet d’une étude visant à déterminer si les montants annuels répondent aux besoins financiers des survivants.

- Les totaux à vie et annuels d’indemnisation sont tous deux importants. Le moment où vous recevez l’indemnisation est tout aussi important que le montant que vous recevez. Bien que le montant du total à vie puisse être adéquat, selon le moment où le vétéran reçoit ces paiements, l’indemnisation pourrait parfois ne pas répondre à ses besoins financiers ou à ceux de sa famille.

Pour mieux répondre aux besoins des vétérans, le ministre et le ministère des Anciens Combattants doivent examiner et évaluer les avantages financiers actuels pour en réduire la complexité et s’assurer que les vétérans non frappés d’une ITP et tous les survivants reçoivent les avantages financiers dont ils ont besoin au cours de leur vie et, plus particulièrement, lorsqu’ils en ont besoin.

Le présent rapport conclut qu’ACC a apporté certaines améliorations à l’ensemble d’avantages financiers prévus par la NCAC depuis la publication de notre analyse actuarielle publiée en 2013; il reste toutefois des domaines à examiner et à améliorer davantage. Par conséquent, l’ombudsman des vétérans formule les recommandations suivantes :

- Recommandation 1: Que d’ici le 1er avril 2019, le ministre des Anciens Combattants consolide les avantages financiers de manière à offrir une structure moins complexe et à mieux répondre aux besoins financiers des vétérans et de leurs survivants.

- Recommandation 2: Qu’ACC évalue le niveau de soutien financier qu’il offre aux vétérans qui ne correspondent pas à la définition d’ITP, afin de s’assurer de répondre à leurs besoins financiers, et qu’il publie les résultats de son évaluation d’ici le 1er avril 2018.

- Recommandation 3: Qu’ACC évalue le niveau de soutien financier qu’il offre aux survivants, afin de s’assurer de répondre à leurs besoins financiers à vie, et qu’il publie les résultats de son évaluation d’ici le 1er avril 2018.

- Recommandation 4: Qu’ACC examine à quel moment les vétérans et leurs survivants reçoivent leurs prestations, afin de s’assurer de répondre à leurs besoins financiers, et qu’il publie d’ici le 1er avril 2018, les jalons qu’il aura utilisés pour mesurer ce soutien financier.

La mise en oeuvre de ces recommandations apportera des changements positifs et permettra aux vétérans malades ou blessés et à leur famille de recevoir l’indemnisation financière à vie dont ils ont besoin, et qu’ils méritent, à la suite des services rendus et des sacrifices consentis pour le Canada.

Introduction

Le gouvernement fédéral a adopté la Loi sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennesNote de bas de page 1 (communément appelée la Nouvelle Charte des anciens combattants [NCAC]) en 2006 dans le but de répondre aux besoins changeants des vétérans. L’instauration de la NCAC a permis de mettre l’accent sur la promotion du mieux-être et de la réadaptation plutôt que sur l’invalidité dans la Loi sur les pensionsNote de bas de page 2; a NCAC cadre avec les principes modernes de gestion des invalidités.Note de bas de page 3

Au moment de l’adoption de la NCAC, ces changements ont soulevé une controverse au sein de la communauté des vétérans.Note de bas de page 4 L’une des préoccupations soulevées était que les avantages financiers prévus par la NCAC étaient inférieurs à ceux prévus par la Loi sur les pensions, lorsqu’on compare les montants de l’indemnité d’invalidité prévus par la NCAC aux montants estimatifs de la pension d’invalidité mensuelle en vertu de la Loi sur les pensions qui auraient pu être reçus.

Le BOV a reconnu qu’une comparaison empirique de l’indemnité d’invalidité par rapport à la pension d’invalidité n’a pas tenu compte de la suite complète des avantages et des programmes contenus dans la NCAC. Ainsi, en 2013, un cadre fondé sur des preuves a été élaboré, et pour poursuivre la discussion, une série de quatre documents sur les avantages prévus par la NCAC a été publiée.Note de bas de page 5 Cette analyse fondée sur des preuves a révélé que les besoins financiers de nombreux vétérans ne sont pas satisfaits.

Depuis la publication en 2013 du rapport de l’ombudsman des vétérans intitulé : Amélioration de la Nouvelle Charte des anciens combattants : le rapportNote de bas de page 6 et du document Analyse actuarielleNote de bas de page 7 qui l’accompagne, des changements cumulatifs ont été apportés à la NCAC.

Le présent rapport de suivi vise à évaluer les changements apportés depuis 2013 aux avantages financiers prévus par la NCAC, et à réaliser une analyse actuarielle de la suite de ces avantages, en tenant compte des répercussions de l’indemnisation à vie pour les vétérans. À cette fin, nous avons examiné les documents suivants :

- les rapports et les recommandations du BOV relativement à l’amélioration des avantages financiers prévus par la NCAC;

- le rapport indépendant (Évaluation des risques – Analyse comparative des avantages versés aux vétérans atteints d’une invalidité en vertu de la Nouvelle Charte des anciens combattants) rédigé par Aon Hewitt pour le BOVNote de bas de page 8 et qui fournit une analyse des avantages offerts aux vétérans comparativement à d’autres régimes d’assurance-invalidité à long terme au Canada;

- la Loi sur les pensions ainsi que les lois et règlements se rattachant à la NCAC, de même que les politiques d’ACC concernant l’indemnisation pour les pertes financières et non financières, notamment les changements apportés depuis 2013 aux avantages financiers prévus par la NCAC.

Méthodologie

L’analyse actuarielle réalisée par le BOV en 2013 a examiné à l’aide de cinq scénarios l’indemnisation à vie qu’offrent les avantages financiers d’ACC. Le présent rapport comprend ces scénarios et trois autres scénarios pour démontrer les répercussions des avantages financiers actuels prévus par la NCAC, notamment les changements apportés depuis 2013. Plus particulièrement, le présent rapport :

- met à jour les cinq scénarios de 2013 portant sur l’ITPNote de bas de page 9 pour tenir compte des changements à l’ensemble d’avantages financiers prévus par la NCAC;

- comprend trois nouveaux scénarios – deux exemples de vétérans non frappés d’une ITP et un exemple d’un conjoint survivant;

- permet de calculer, aux fins de comparaison, tous les avantages selon la date de libération;

- tient compte des effets de l’imposition;

- fournit un total à vie de l’indemnisation, y compris les avantages financiers liés à des répercussions financières et non financières pour chaque scénario;

- tient compte des avantages financiers liés à des répercussions tant financières que non financières dans la modélisation de l’indemnisation à vieNote de bas de page 10;

- n’inclut pas d’autres programmes gouvernementaux comme la pension de retraite des Forces canadiennes, le régime de pensions du Canada, la Sécurité de la vieillesse ou le Supplément de revenu garanti.

Cette analyse n’examine pas la pertinence des avantages pour répondre aux besoins financiers des vétérans.

Contexte

En 2013, le BOV a créé un cadre fondé sur des preuves et une série de quatre documents sur les avantages financiers offerts en vertu de la NCAC.Note de bas de page 11 Les deux rapports clés dans cette série, Amélioration de la Nouvelle Charte des anciens combattants : le rapportNote de bas de page 12 et le document Analyse actuarielleNote de bas de page 13 qui l’accompagne ont fourni une analyse fondée sur des preuves pour démontrer que les besoins financiers de nombreux vétérans ne sont pas satisfaits. Le rapport comprenait huit recommandations liées au soutien financier aux fins d’amélioration, et l’analyse actuarielle a fourni des données démographiques et financières sur les répercussions des programmes.

En juin 2014, le BOV a publié un rapport qui examinait deux mesures de soutien financier prévues par la NCAC et offertes aux vétérans les plus gravement handicapés : Appuyer les vétérans atteints d’une déficience grave : rapport sur l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente prévus par la NCAC des anciens combattants.Note de bas de page 14 Ce rapport formule quatre recommandations en vue d’améliorer l’accessibilité de l’ADP et du S-ADP pour les vétérans atteints d’une déficience grave et permanente liée au service et ayant une incidence sur leurs possibilités d’emploi et d’avancement professionnel et pour leurs survivants.

En 2016, le BOV a publié le document Une indemnisation juste de la douleur et de la souffrance pour les vétérans et leurs survivants, qui évalue l’équité de l’indemnisation accordée en vertu de la NCACNote de bas de page 15 pour les pertes non financières. Le rapport fournit des détails sur les avantages liés à des répercussions non financières accordés par ACC aux membres des FAC, aux vétérans et à leurs survivants, afin de les indemniser pour les répercussions d’une invalidité ou d’un décès lié au service. Le rapport compare également ces avantages à ceux que d’autres Canadiens se verraient accorder, soit par le biais de programmes fédéraux et provinciaux-territoriaux, comme les commissions des accidents du travail, ou des tribunaux canadiens en cas de préjudice corporel. Ce rapport fait trois recommandations.

L’image 1 donne un aperçu de l’état des recommandations du BOV concernant les avantages financiers prévus par la NCAC.

Image 1 (partie 1) – État de mise en oeuvre des recommandations du BOV concernant les avantages financiers prévus par la NCAC - Table

| Année | Rapport | Recommandation | Statut |

| 2013 | Amélioration de la Nouvelle Charte des anciens combattants : le rapport |

Soutien financier – Avantages financiers 1. Offrir du soutien financier additionnel, après l’âge de 65 ans, aux vétérans admissibles ayant une incapacité totale et permanente, afin que leurs indemnités mensuelles soient d’au moins 70 pourcent de leur solde indexée avant la libération. |

Partiellement mise en œuvre |

|

2. Accroître l’allocation pour perte de revenus pour qu’elle atteigne 90 pourcent de la solde avant la libération. |

Mise en œuvre | ||

|

3. Offrir la même allocation pour perte de revenus aux vétérans ayant servi à temps partiel dans la Force de réserve et qui sont touchés par une blessure ou une maladie liée au service. |

Mise en œuvre | ||

|

4. Calculer le rajustement annuel au coût de la vie de l’allocation pour perte de revenus en le fondant sur les augmentations annuelles réelles mesurées par l’Indice des prix à la consommation. |

Mise en œuvre | ||

|

5. Offrir l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente à tous les vétérans frappés d’une incapacité totale et permanente et bénéficiant d’une indemnité d’invalidité et d’un plan de réadaptation approuvé connexe pour l’affection qui constitue l’invalidité grave et permanente. |

Partiellement mise en œuvre | ||

|

Soutien financier – répercussions non financières 1. Dans un premier temps, accroître la valeur maximale de l’indemnité d’invalidité pour qu’elle corresponde à la limite des montants adjugés par les tribunaux canadiens en dommages-intérêts non pécuniaires. |

Mise en œuvre | ||

|

2. Mener une étude approfondie, notamment par des consultations auprès des intervenants chez les vétérans, pour déterminer ce qui constitue une indemnité maximale appropriée visant à dédommager équitablement les vétérans et les membres des Forces canadiennes pour la douleur et la souffrance découlant d’une blessure ou d’une maladie liée au service pour le Canada. |

Mise en œuvre | ||

|

3. Déterminer si le montant de 500 $ offert pour les services financiers est suffisant. |

Non mise en œuvre |

Image 1 (partie 2) – État de mise en oeuvre des recommandations du BOV concernant les avantages financiers prévus par la NCAC - Table

| Année | Rapport | Recommandation | Statut |

| 2014 | Appuyer les vétérans atteints d'une déficience grave : Rapport sur l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente prévus par la Nouvelle Charte des anciens combattants | 1. Il est recommandé que le ministre des Anciens Combattants modifie l’article 40 du Règlement sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennes pour inclure « toute autre maladie ou blessure grave et permanente ayant une incidence sur les possibilités d’emploi et d’avancement professionnel » à la définition de « déficience grave et permanente ». | Mise en œuvre |

| 2. Il est recommandé que le ministre des Anciens combattants et son Ministère modifient toutes politiques et règlementations portant sur l’allocation pour déficience permanente en vue d’y inclure des critères particuliers liés à la perte de capacité de gagner un revenu dans le contexte de l’évaluation du degré de déficience afin d’assurer l'alignement entre cette évaluation et l'objectif de l'allocation. | Non mise en œuvre | ||

| 3. Il est recommandé que le ministre des Anciens Combattants et son Ministère modifient toutes politiques et règlementations portant sur l’allocation pour déficience permanente de façon à ce que l’attribution des catégories soit fondée sur des critères précis (dont le nombre d’années de travail touchées) qui caractérisent l’incidence d’une déficience grave et permanente sur les possibilités d’emploi et d’avancement professionnel. | Non mise en œuvre | ||

| 4. Il est recommandé que le ministre des Anciens Combattants modifie la loi pour que le plein montant de l’allocation pour déficience permanente et du supplément soit versé au survivant pendant une période d’un an suivant le décès du vétéran, si le vétéran recevait ces avantages au moment de son décès. | Non mise en œuvre | ||

| 2016 | Une indemnisation juste de la douleur et de la souffrance pour les vétérans et leurs survivants | 1. Que le ministre des Anciens Combattants accorde aux vétérans et à leurs survivants une indemnisation en vertu de la NCAC pour reconnaître les répercussions non financières d’une incapacité exceptionnelle. | Non mise en œuvre |

| 2. Qu’Anciens Combattants Canada élabore de nouveaux critères d’admissibilité pour l’avantage lié à des répercussions non financières qui indemnise l’incapacité exceptionnelle (c.-à-d. des critères qui ne sont pas fondés sur un pourcentage d’invalidité minimale fixe). | Non mise en œuvre | ||

| 3. Que le ministre des Anciens Combattants modifie les dispositions de la NCAC et le règlement qui la régit afin qu’un membre célibataire des FAC sans enfant à charge puisse désigner un membre de la famille qui demandera et recevra l’indemnité de décès. | Non mise en œuvre |

Évolution des avantages financiers pour les vétérans - de 2006 à aujourd'hui

En réponse aux recommandations de l’ombudsman des vétérans ainsi que des vétérans, des organisations de vétérans et des parlementaires, les premiers changements à la NCAC ont été apportés en 2011 avec la mise en oeuvre de la Loi améliorant la Nouvelle Charte des anciens combattants. En 2015, la Loi sur le soutien aux vétérans et à leurs familles a apporté d’autres améliorations, et en 2016, la Loi modifiant la Loi sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennes a été mise en oeuvre et comprend d’autres améliorations. Le site Web d’ACCNote de bas de page 16 fournit d’autres renseignements sur les changements apportés lors de chaque modification. Voici un résumé de ces améliorations.

Loi améliorant la Nouvelle Charte des anciens combattants (2011)

- Amélioration de l’allocation pour perte de revenus (APR) en établissant un revenu minimum, avant impôt, de 40 000 $ par année pour tous les vétérans malades ou blessés participant au programme de réadaptation ou, s’ils ne sont pas en mesure de trouver de nouveau un emploi convenable et rémunérateur, jusqu’à 65 ans;

- Amélioration de l’accès à l’ADP et à l’allocation d’incapacité exceptionnelle (AIE) pour les vétérans gravement blessés;

- Mise en place d’un supplément mensuel de 1 000 $ à l’ADP, versé à vie pour venir en aide aux vétérans les plus gravement blessés ou malades qui ne sont pas en mesure de trouver un emploi convenable et rémunérateur;

- Offre d’options de paiement souples pour les bénéficiaires d’une indemnité d’invalidité.

Modifications à la Loi sur les mesures de réinsertion et d'indemnisation des militaires et vétérans des Forces canadiennes (2015)

- Mise en place de l’indemnité pour blessure grave (IBG)Note de bas de page 17 , qui offre un montant forfaitaire non imposable de 70 000 $ (indexé annuellement – le taux de 2017 est de 71 831,76 $) aux militaires et vétérans des Forces armées canadiennes (FAC) qui ont subi une blessure grave et traumatique liée au service ou qui ont souffert d’une maladie aiguë causée par un seul événement soudain survenu après le 31 mars 2006 et ayant entraîné immédiatement une déficience grave et une détérioration importante de leur qualité de vie;

- Mise en place de l’allocation de sécurité du revenu de retraite (ASRR),Note de bas de page 18 une prestation mensuelle imposable qui est versée dès l’âge de 65 ans et qui vise à ce que le revenu annuel total d’un vétéran admissible ne soit pas inférieur à 70 pour cent des avantages financiers qu’il recevait d’ACC avant l’âge de 65 ans. L’ASRR est également offerte aux vétérans ayant droit aux prestations d’assurance-invalidité prolongée du Régime d’assurance-revenu militaire (AIP-RARM) qui sont atteints d’une invalidité totale et qui ont droit à une indemnité d’invalidité ou à une pension d’invalidité. Les survivants peuvent être admissibles à l’ASRR dans certains cas;

- Mise en place de l’allocation pour relève d’un aidant familial (ARAF),Note de bas de page 19 un montant annuel non imposable de 7 238 $ qui permet à un aidant informel de prendre un répit et de se reposer ou de prendre soin de sa santé et de son bien-être pendant que l’on continue de subvenir aux besoins du vétéran en son absence;

- Changement aux critères d’admissibilité de l’ADP. On a élargi la définition de « déficience grave et permanente » (vétéran atteint d’une déficience grave et permanente et ayant des restrictions sur le plan de la mobilité ou des soins personnels) afin que plus de vétérans atteints d’une déficience permanente aient accès à l’ADP;

- Offre de l’APR aux réservistes à temps partiel pour s’assurer qu’ils reçoivent le même soutien minimal du revenu que les vétérans à temps plein de la Force régulière.

Modifications à la Loi sur les mesures de réinsertion et d'indemnisation des militaires et vétérans des Forces canadiennes (2016)

- Augmentation des indemnités d’invalidité et de décès. Le montant de ces indemnités augmentera jusqu’à un maximum de 360 000 $ dès 2017 et sera indexé selon les changements à l’Indice des prix à la consommation. Selon cette augmentation, les vétérans ayant reçu une indemnité d’invalidité entre le 1er avril 2006 et le 31 mars 2017 recevront un paiement supplémentaire. Ce paiement représente la différence totale entre les montants d’indemnité d’invalidité déjà payés et ceux qui auraient été payés si un taux plus élevé avait existé entre le 1er avril 2006 et le 31 mars 2017;

- Augmentation de l’APR de 75 à 90 pour cent de la solde mensuelle brute des vétérans, avant libération, pour des vétérans malades ou blessés participant au Programme de services de réadaptation et d’assistance professionnelle d’ACC ou qui ne peuvent occuper un emploi convenable et rémunérateur. Les vétérans couverts dans le cadre du programme d’assurance-invalidité prolongée du Régime d’assurance-revenu militaire (AIP-RARM) pourraient recevoir un supplément au remplacement de leur revenu pourvu qu’ils fassent une demande liée au Programme de services de réadaptation et d’assistance professionnelle d’ACC et à l’APR et qu’ils y soient admissibles. L’indexation de l’APR n’est plus limitée à deux pour cent et suivra le rythme de l’inflation. Le calcul de l’allocation minimale repose maintenant sur la solde d’un soldat de grade supérieur plutôt que sur la solde de base d’un caporal;

- Élargissement de l’accès aux trois catégories de l’ADP au moyen d’une évaluation individuelle qui mesurera l’incidence de la déficience liée au service sur les possibilités d’avancement professionnel d’un vétéran et qui tiendra compte des années de service. L’allocation sera renommée « allocation pour incidence sur la carrière » (AIC) afin de mieux tenir compte de l’objectif du programme.

L’image 2 démontre l’évolution des avantages financiers offerts aux vétérans.

Image 2 – Évolution des avantages financiers offerts aux vétéransNote de bas de page 20

| Avant la NCAC | NCAC 2006 | NCAC 2011 | NCAC 2015 | NCAC 2016 | Nombre de bénéficiairesNote de bas de page 21 |

|---|---|---|---|---|---|

| AIP-RARM – 75 % de la solde brute, avant libération (plafond de 2 % par année) | Il s’agit d’un avantage des FAC qui est encore accessible depuis l’entrée en vigueur de la NCAC | Renseignements non disponibles sur le nombre de bénéficiaires | |||

| Pension d’invalidité | 69 739 | ||||

| Allocation d’incapacité exceptionnelle | 1 491 | ||||

| Allocation pour soins | 7 096 | ||||

| Allocation aux anciens combattants | 404 | ||||

| APR – 75 % de la solde brute, avant libération, équivalant à la solde minimale d’un soldat de grade supérieur (plafond de 2 % par année) | APR – 75 % de la solde brute, avant libération, équivalant à la solde minimale augmentée à la solde de base d’un caporal (plafond de 2 % par année) | APR – Tous les vétérans de la Force de réserve admissibles à l’APR touchent la solde minimale de base d’un caporal, soit le même montant minimum qu’un vétéran de la Force régulière toucherait. | APR – 90 % de la solde brute, avant libération, soit la solde minimale d’un soldat de grade supérieur; plafond de 2 % supprimé | 5 746 | |

| Indemnité d’invalidité/ prestation de décès – maximum 250 000 $ indexé selon l’inflation | Indemnité d’invalidité – versée sous forme de paiement forfaitaire ou de paiements annuels, ou d’une combinaison des deux | Indemnité d’invalidité/prestation de décès – augmentée à un maximum de 360 000 $ | Indemnité d’invalidité 55 698 Prestation de décès 431 |

||

| ADP | ADP – versée à certains vétérans qui reçoivent une pension d’invalidité | ADP – versée à plus de vétérans en raison de l’élargissement de la définition de déficience grave et permanente | ADP remplacée par AIC | 3 743 | |

| Instauration du SADP | 2 482 | ||||

| Instauration de l’IBG | 117 (cumulatif) | ||||

| Instauration de l’ARAF | 178 | ||||

| Prestation de retraite supplémentaire | 82 (cumulatif) | ||||

| Soutien du revenu des Forces canadiennes | 55 | ||||

| Instauration de l’ASRR | 43Note de bas de page 22 |

Analyse actuarielle

Le document publié en 2013, Amélioration de la Nouvelle Charte des anciens combattants : le rapport, était accompagné du document Amélioration de la Nouvelle Charte des anciens combattants : l’analyse actuarielle, dans lequel le BOV a examiné les répercussions des avantages financiers prévus par la NCAC sur les vétérans les plus gravement malades et blessés et leur famille. Ce groupe de vétérans était jugé comme étant le plus à risque du point de vue financier.Note de bas de page 23

Clients d’Anciens Combattants Canada

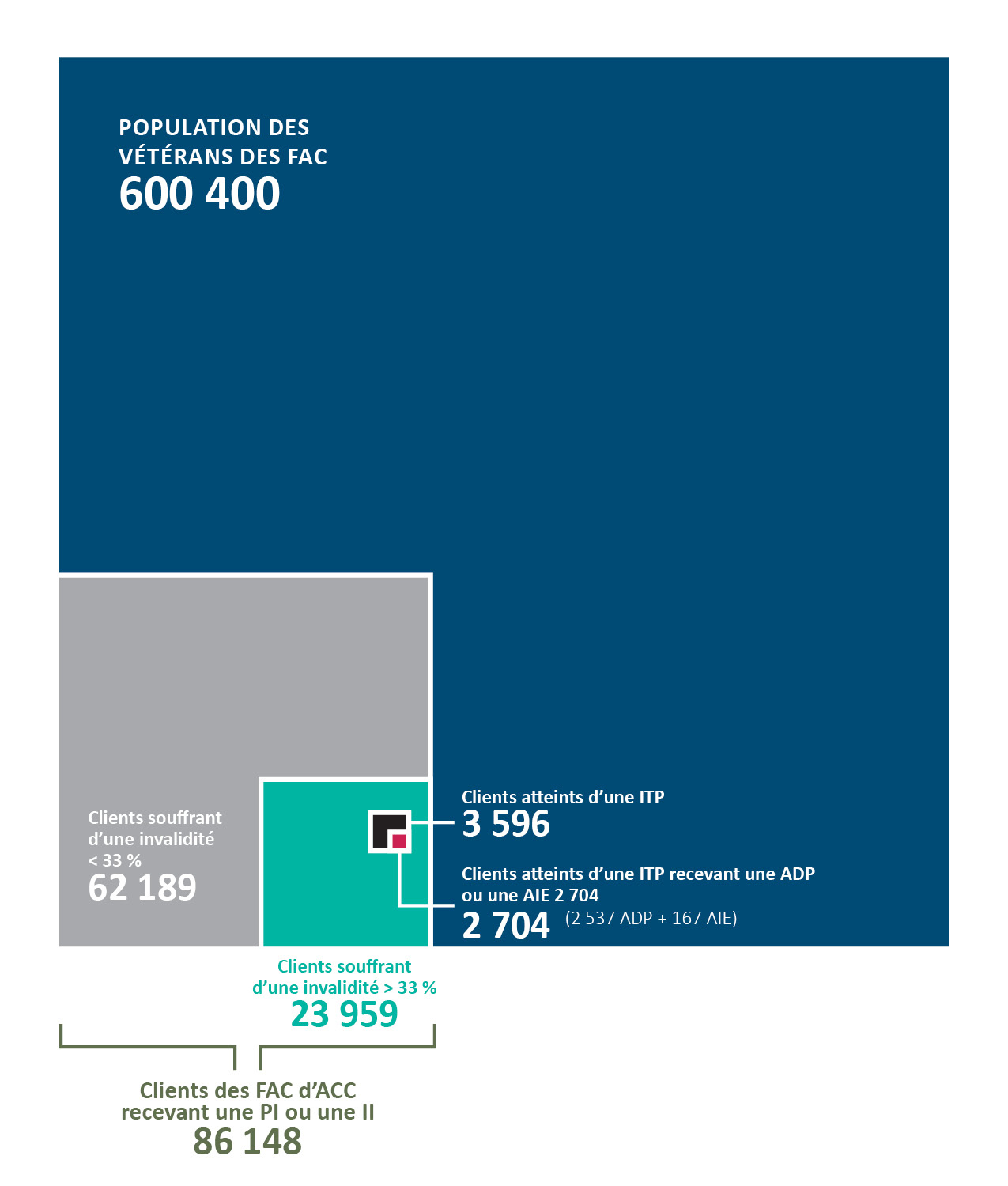

L’image 3 fournit un résumé du nombre et de la proportion de vétérans des FAC qui reçoivent des avantages financiers d’ACC et de leur degré d’invalidité. La plupart des vétérans des FAC ne reçoivent aucun avantage d’ACC, et les clients de ce dernier ne représentent que 14 pour cent de la population totale de vétérans. Les clients d’ACC membres des FAC dont le degré d’invalidité a été évalué à moins de 33 pour cent représentent environ 72 pour cent de la population de clients d’ACC. L’image 3 met également en évidence le fait que les vétérans considérés comme frappés d’une ITP représentent 4 pour cent des clients d’ACC. L’analyse actuarielle de 2013 ne comprenait pas les vétérans non frappés d’une ITP, soit le groupe de clients d’ACC le plus important. Cette analyse comprend deux scénarios de vétérans non frappés d’une ITP ainsi qu’un scénario de survivant pour mieux comprendre l’incidence des avantages financiers prévus par la NCAC sur un groupe élargi de clients d’ACC.

Image 3 – Clients d’ACC membres des FAC – Mars 2016 - Table

| Population des vétérans des FAC | Clients des FAC d’ACC recevant une PI ou une II | Clients souffrant d’une invalidité < 33% | Clients souffrant d’une invalidité > 33% | Clients atteints d’une ITP | Clients atteints d’une ITP recevant une ADP |

| 600 400 | 86 148 | 62 189 | 23 959 | 3 596 | 2 704 (2 537 ADP +167 AIE) |

Descriptions de scénarios

Dans cette analyse, les huit scénarios tiennent compte d’un éventail de grades, d’années de service et de degrés d’invalidité ainsi que de l’admissibilité aux avantages financiers qui en découle; ces scénarios ne couvrent toutefois pas toutes les situations. L’image 4 fournit une brève description de chaque scénario.

Image 4 - Descriptions de scénarios

| Scénario | Description | Années de service |

|---|---|---|

| Vétérans frappés d’une ITP | ||

| 1 | Caporal de 24 ans atteint d’une invalidité à 80 % | 4 |

| 2 | Major de 47 ans atteinte d’une invalidité à 100 % | 29 |

| 3 | Capitaine de 30 ans atteint d’une invalidité à 40 % | 10 |

| 4 | Sergent de 35 ans atteint d’une invalidité à 95 % | 15 |

| 5 | Caporal de 40 ans atteinte d’une invalidité à 50 % | 5 |

| Vétérans non frappés d’une ITP | ||

| 6 | Sergent de 44 ans atteint d’une invalidité à 50 % | 24 |

| 7 | Capitaine de 45 ans atteint d’une invalidité à 25 % | 25 |

| Survivant | ||

| 8 | Survivant de 41 ans d’un membre des FAC | 21 |

Aperçu de l’analyse des scénarios – Incapacité totale et permanente

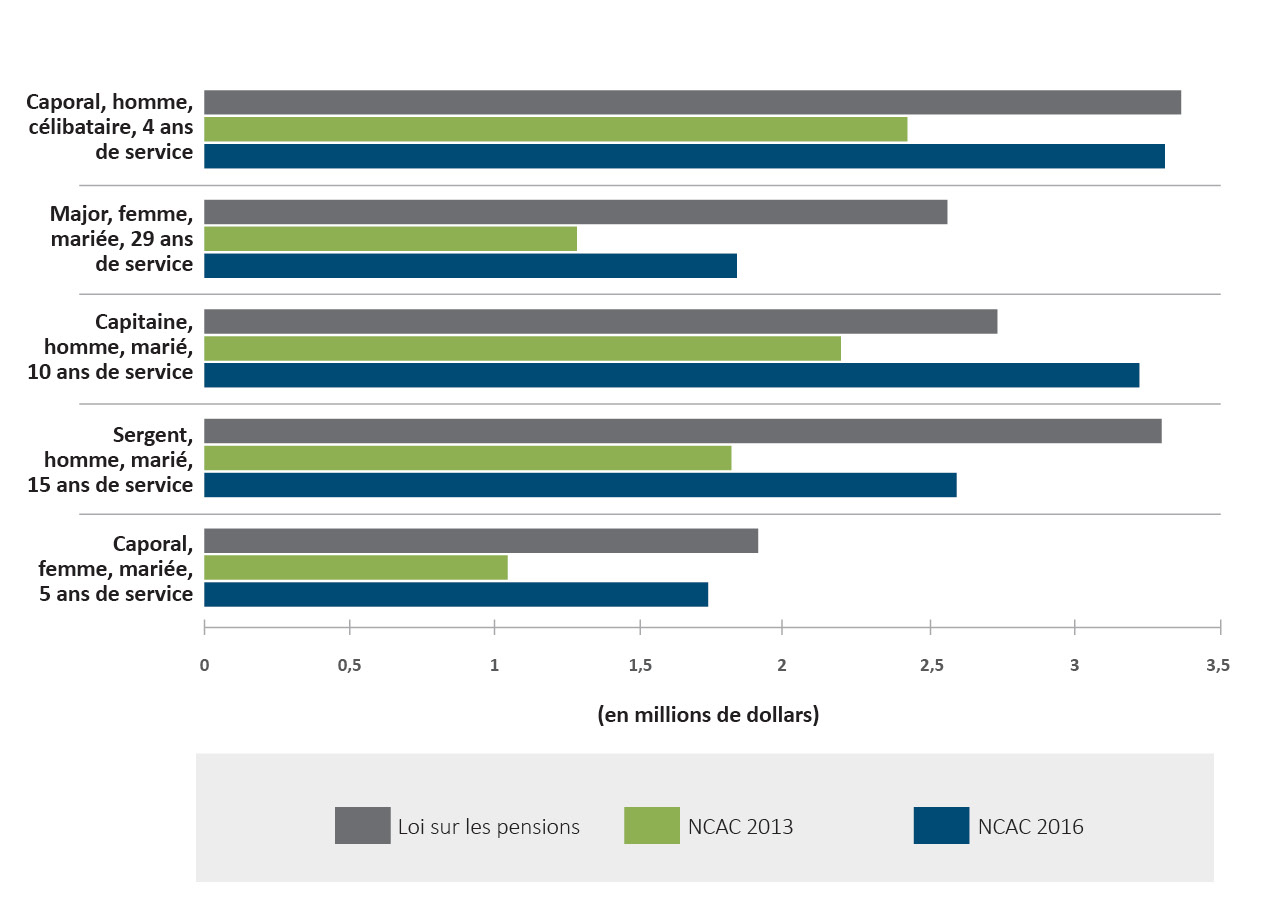

Comme mise à jour à l’analyse de 2013, l’image 5 fournit une comparaison de l’indemnisation à vie reçue en vertu de la NCAC en 2013 par rapport à la NCAC de 2016, ainsi qu’en vertu de la Loi sur les pensions pour chacun des cinq scénarios liés à une ITP.

Image 5 – Résumé de la comparaison de cinq scénarios liés à une ITP pour 2013 et 2016, après impôt, en dollars de 2016 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | |

| Caporal, homme, célibataire, 4 ans de service | 3 366 579 $ | 2 423 171 $ | 3 310 239 $ |

| Major, femme, mariée, 29 ans de service | 3 523 052 $ | 1 692 124 $ | 2 292 551 $ |

| Captaine, homme, marié, 10 ans de service | 2 732 643 $ | 2 193 854 $ | 3 222 261 $ |

| Sergent, homme, marié, 15 ans de service | 3 299 424 $ | 1 816 033 $ | 2 592 688 $ |

| Caporal, femme, mariée, 5 ans de service | 1 908 271 $ | 1 045 654 $ | 1 736 619 $ |

Depuis 2013, les améliorations apportées à la NCAC ont eu les répercussions globales suivantes pour les vétérans :

- Le montant de l’indemnisation à vie que certains vétérans frappés d’une ITP peuvent recevoir a augmenté depuis 2013. L’augmentation de l’APR à 90 pour cent a eu la répercussion la plus importante sur l’indemnisation à vie, car elle a touché le plus grand nombre de vétérans; toutefois, ce n’est que dans le cas d’un seul scénario que les avantages financiers prévus par la NCAC offrent une indemnisation à vie plus élevée que dans le cas des avantages financiers prévus par la Loi sur les pensions.

- Des avantages multiples donnent lieu à des complexités. Pour réaliser l’augmentation de l’indemnisation à vie en vertu de la NCAC de 2016, quatre nouveaux avantages et huit améliorations ont été mis en oeuvre. Chaque nouvel avantage possède des critères d’admissibilité différents, un processus d’application distinct, des montants différents et différents droits d’appel. Ainsi, communiquer et gérer les subtilités et les interrelations de ces avantages, offerts aux vétérans et à leur famille, s’avère difficile.

- Il est difficile de déterminer si les programmes d’avantages financiers prévus par la NCAC répondent aux besoins des vétérans. Bon nombre des programmes d’avantages financiers ne sont pas accompagnés d’une politique et d’objectifs mesurables, axés sur les vétérans, et facile à comprendre. Dans quelle mesure une ADP de niveau 3, soit le plus bas, d’un montant de 599,96 $ par mois indemnise-t-elle la perte d’avancement professionnel et de possibilités d’emploi d’un caporal ayant quatre ans de service, dont le revenu annuel est de 50 000 $ et qui ne peut plus travailler? Aucune évaluation n’a été réalisée pour déterminer si l’ADP répond aux besoins du vétéran.

Analyse des scénarios – Vétérans frappés d’une incapacité totale et permanente

Les images qui suivent illustrent les résultats de l’analyse actuarielle des améliorations apportées à la NCAC pour chacun des scénarios inclus dans le rapport publié en 2013.

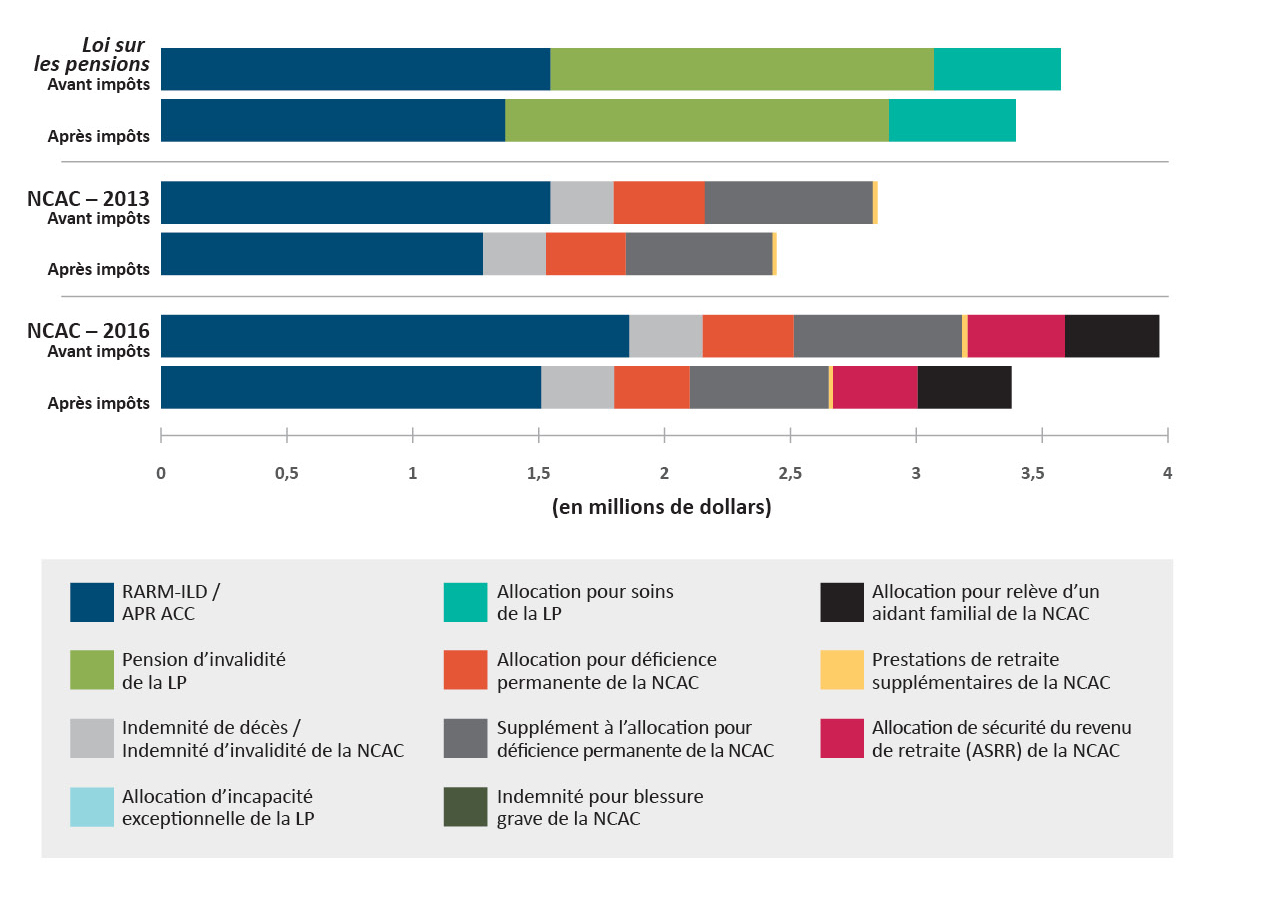

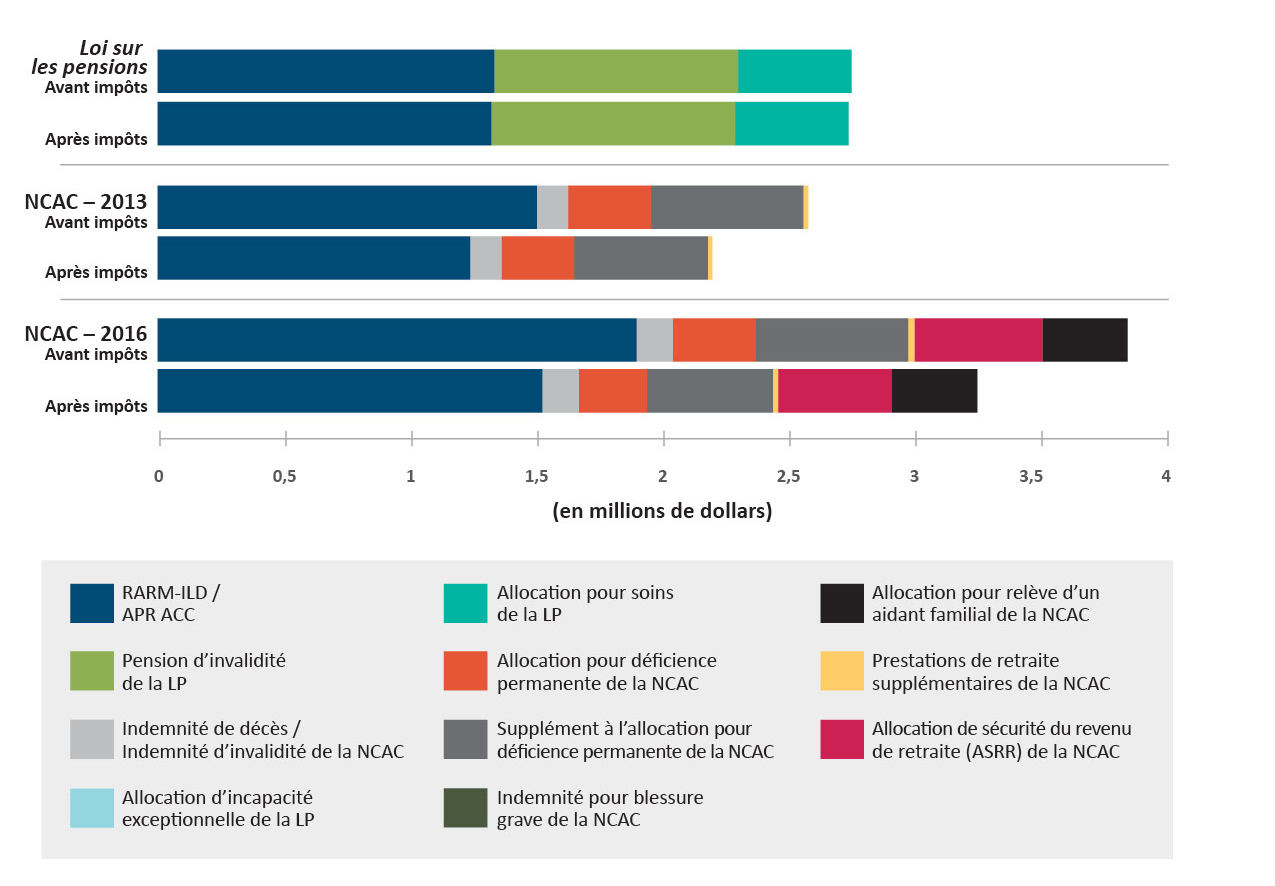

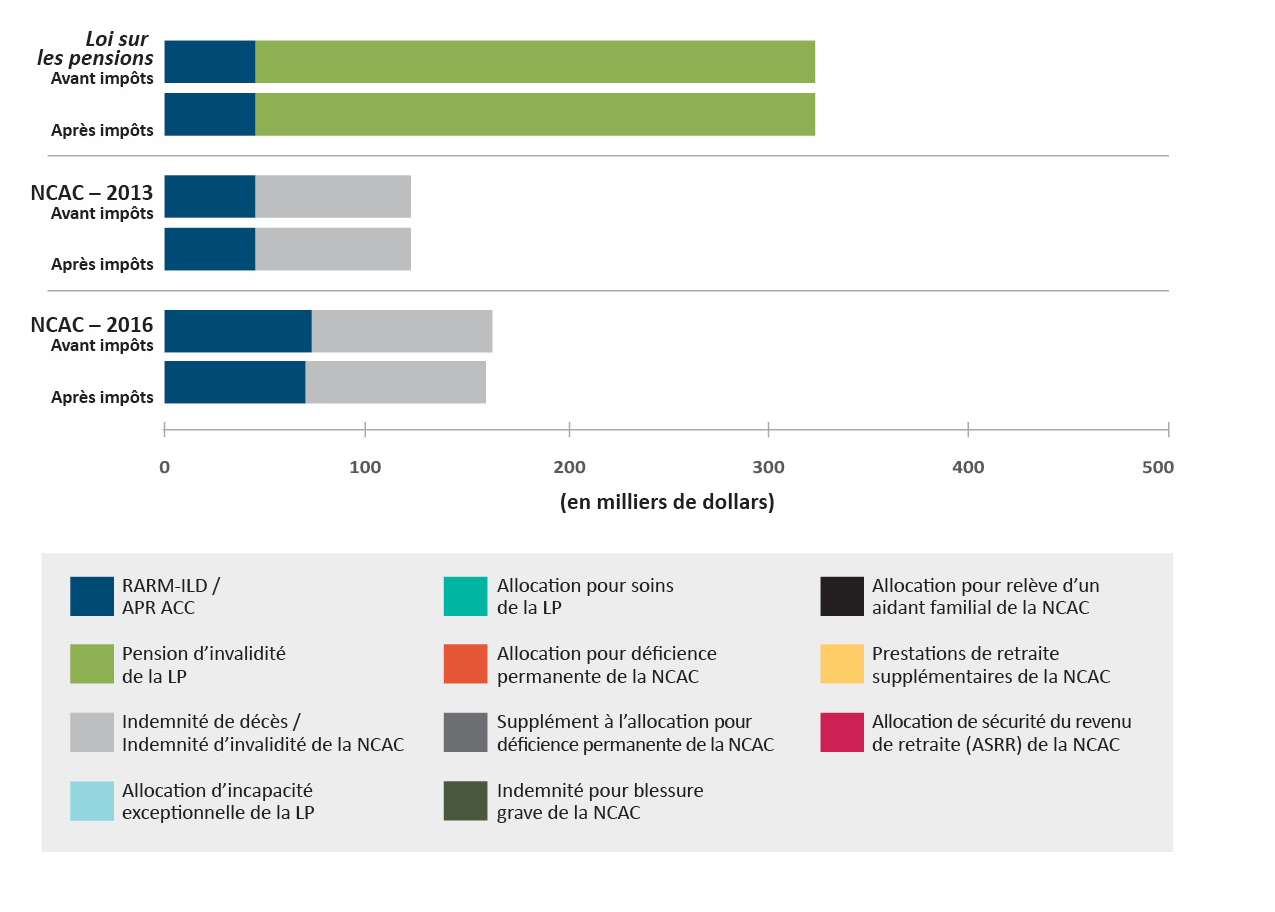

Scénario 1 : Caporal de 24 ans atteint d’une invalidité à 80 pour cent et ayant quatre années de service

Ce scénario représente un vétéran célibataire de 24 ans frappé d’une ITP et dont le degré d’invalidité a été évalué à 80 pour cent. Ce vétéran détenait le grade de caporal (solde de 55 464 $) au moment de sa libération pour des raisons médicales après quatre années de service. Il a accès à une ADP de niveau 3 et au S-ADP. Vu qu’il n’a que quatre années de service, il ne toucherait pas de prestation immédiate des FAC.

Image 6 – Scénario 1 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 1 533 033 | 1 355 527 | 1 533 033 | 1 267 118 | 1 843 782 | 1 496 669 |

| Pension d’invalidité de la LP | 1 511 059 | 1 511 059 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 499 993 | 499 993 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 248 303 | 248 303 | 248 303 | 248 303 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 360 038 | 314 243 | 360 038 | 297 427 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 661 948 | 577 752 | 661 948 | 546 835 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 17 911 | 15 755 | 21 542 | 17 288 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 384 779 | 332 284 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 371 433 | 371 433 |

| Total | 3 544 084 $ | 3 366 579 $ | 2 821 233 $ | 2 423 171 $ | 3 891 826 $ | 3 310 239 $ |

Conclusions :

Les nouveaux avantages et les améliorations depuis 2013 ont eu une incidence importante sur l’augmentation de l’indemnisation à vie (37 pour cent d’augmentation, après impôt, par rapport à 2013). Cette situation est attribuable à l’instauration de l’ARAF et de l’ASRR ainsi qu’à l’augmentation de l’APR à 90 pour cent. L’incidence de la prestation de retraite supplémentaire (PRS) et de l’IBG sur l’indemnisation à vie est toutefois minime (lorsqu’on combine la PRS et l’IBG, elles représentent moins de 3 pour cent de l’indemnisation à vie).

Malgré ces améliorations à la NCAC, l’indemnisation à vie prévue par la Loi sur les pensions est légèrement plus élevée (2 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC). Dans ce scénario, l’incidence de l’ADP et du S-ADP est considérable, vu que ces prestations représentent 26 pour cent des totaux à vie prévus par la NCAC de 2016.

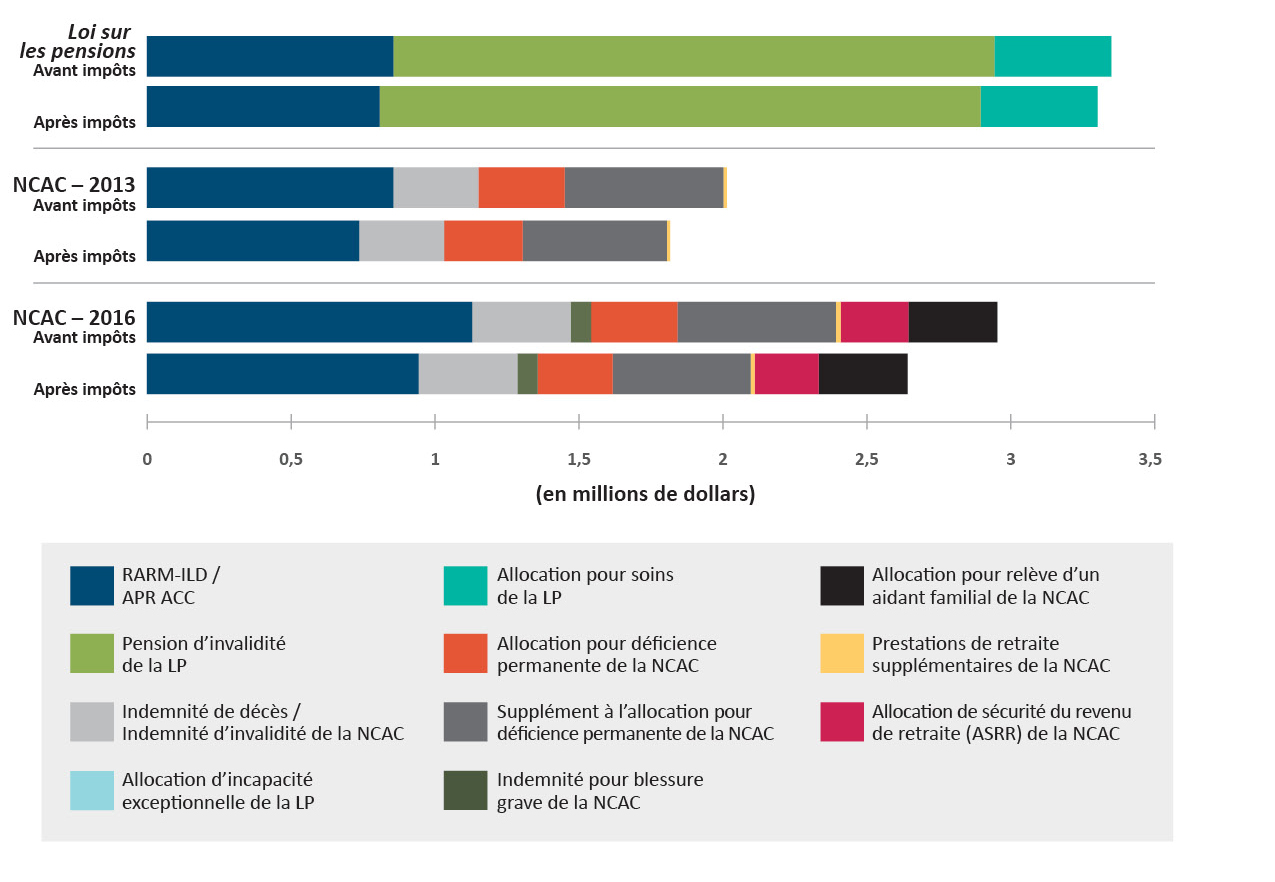

Scénario 2 : Major de 47 ans atteinte d’une invalidité à 100 pour cent et ayant 29 années de service

Ce scénario représente un vétéran de 47 ans, mariée, ayant un enfant à charge, frappée d’une ITP et dont le degré d’invalidité a été évalué à 100 pour cent. Ce vétéran détenait le grade de major (solde de 110 640 $) au moment de sa libération pour des raisons médicales après 29 années de service. Elle est gravement handicapée et a accès à une ADP de niveau 1, au S-ADP et à une prestation immédiate non réduite des FAC.

Image 7 – Scénario 2 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 304 454 | 303 753 | 304 454 | 276 181 | 589 880 | 484 125 |

| Pension d’invalidité de la LP | 1 690 208 | 1 690 208 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 679 608 | 679 608 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 849 483 | 849 483 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 310 379 | 310 379 | 360 000 | 360 000 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 70 840 | 70 840 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 765 950 | 682 709 | 765 950 | 668 935 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 469 414 | 418 400 | 469 414 | 409 958 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 4 931 | 4 455 | 9 554 | 8 478 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 27 414 | 26 817 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 263 398 | 263 398 |

| Total | 3 523 753 $ | 3 523 052 $ | 1 855 128 $ | 1 692 124 $ | 2 556 450 $ | 2 292 551 $ |

Conclusions :

Dans ce scénario, les nouveaux avantages et les améliorations depuis 2013 ont eu une incidence importante sur l’augmentation de l’indemnisation à vie (35 pour cent d’augmentation, après impôt, par rapport à 2013). Cette situation est attribuable à l’instauration de l’ARAF et de l’IBG ainsi qu’à l’augmentation de l’APR à 90 pour cent. En raison de la retenue de la prestation des FAC, l’ASRR n’a qu’une incidence minime sur l’indemnisation à vie totale. Même si le montant de la prestation des FAC n’a pas été quantifié ni inclus dans cette analyse, il contribue grandement à la situation financière du vétéran après sa libération.

En utilisant les avantages prévus à la NCAC de 2016, l’ADP et le S-ADP comptent pour 47 pour cent de l’indemnisation à vie. Malgré ces améliorations à la NCAC, l’indemnisation à vie prévue par la Loi sur les pensions est considérablement plus élevée (54 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC), étant donné que le vétéran reçoit l’AIE et l’allocation pour soins aux taux les plus élevés. Prenez note que ce scénario représente le montant maximum qu’un vétéran peut recevoir.

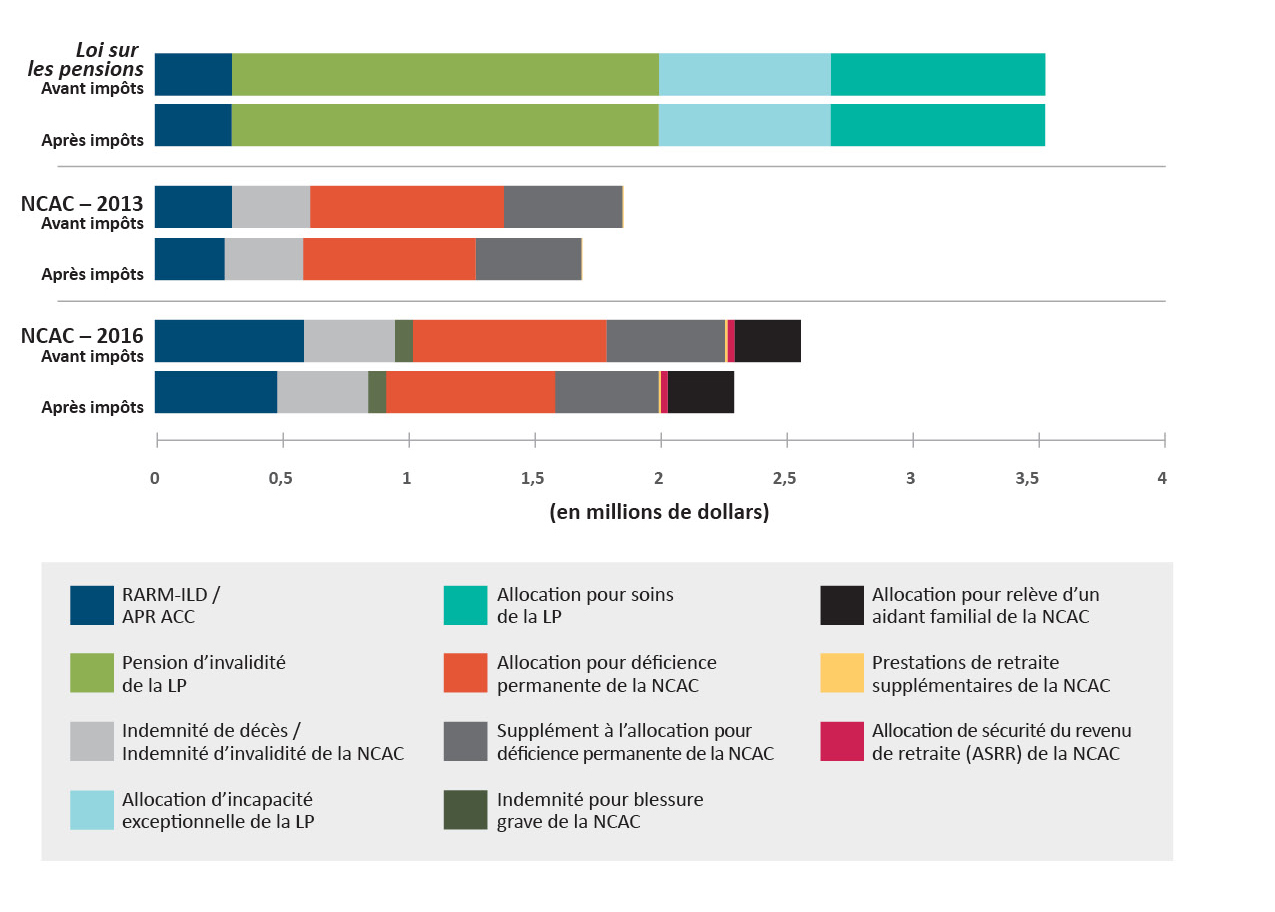

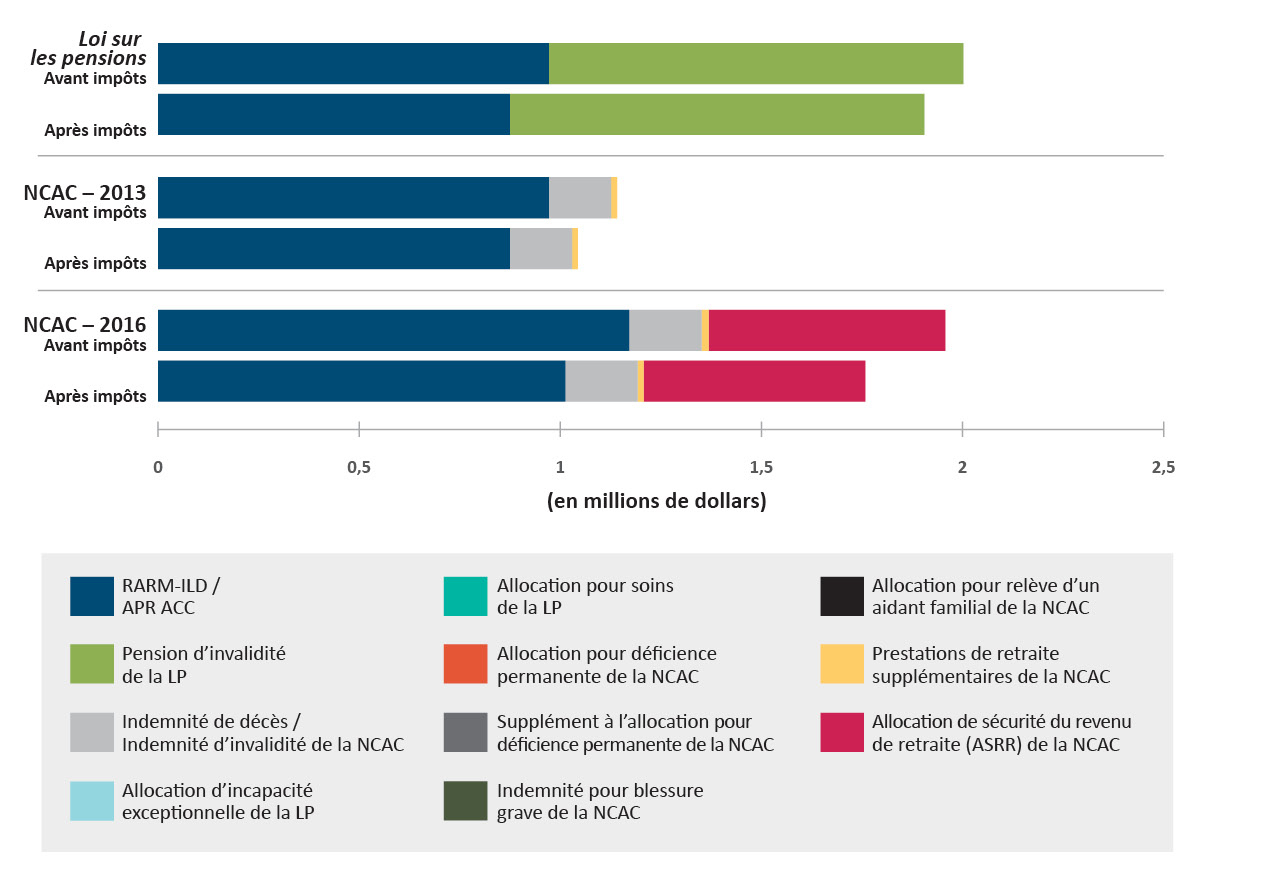

Scénario 3 : Capitaine de 30 ans atteint d’une invalidité à 40 pour cent et ayant dix années de service

Ce scénario représente un vétéran marié de 30 ans, ayant un enfant à charge, frappé d’une ITP et dont le degré d’invalidité a été évalué à 40 pour cent. Ce vétéran détenait le grade de capitaine (solde de 81 276 $) au moment de sa libération pour des raisons médicales après dix années de service. Il reçoit une ADP de niveau 3, le S-ADP et une prestation modeste, mais immédiate et non réduite des FAC.

Image 8 – Scénario 3 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 1 499 314 | 1 319 413 | 1 499 314 | 1 235 456 | 1 893 871 | 1 521 304 |

| Pension d’invalidité de la LP | 964 357 | 964 357 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 448 873 | 448 873 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 124 151 | 124 151 | 124 151 | 124 151 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 327 580 | 287 585 | 327 580 | 270 414 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 602 271 | 528 739 | 602 271 | 497 169 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 20 090 | 17 923 | 25 377 | 20 553 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 505 602 | 450 723 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 337 947 | 337 947 |

| Total | 2 912 544 $ | 2 732 643 $ | 2 573 407 $ | 2 193 854 $ | 3 816 800 $ | 3 222 261 $ |

Conclusions :

Tout comme dans les scénarios précédents, les nouveaux avantages et les améliorations depuis 2013 ont eu une incidence importante sur l’augmentation de l’indemnisation à vie (47 pour cent d’augmentation, après impôt, par rapport à 2013). Cette situation est attribuable à l’instauration de l’ARAF et de l’ASRR ainsi qu’à l’augmentation de l’APR à 90 pour cent.

L’ADP et le S ADP comptent pour 25 pour cent de l’indemnisation à vie. En règle générale, suivant toutes les améliorations à la NCAC, l’indemnisation à vie prévue par celle-ci est plus élevée (18 pour cent, de plus après impôt, que l’indemnisation prévue par la Loi sur les pensions) pour ce scénario.

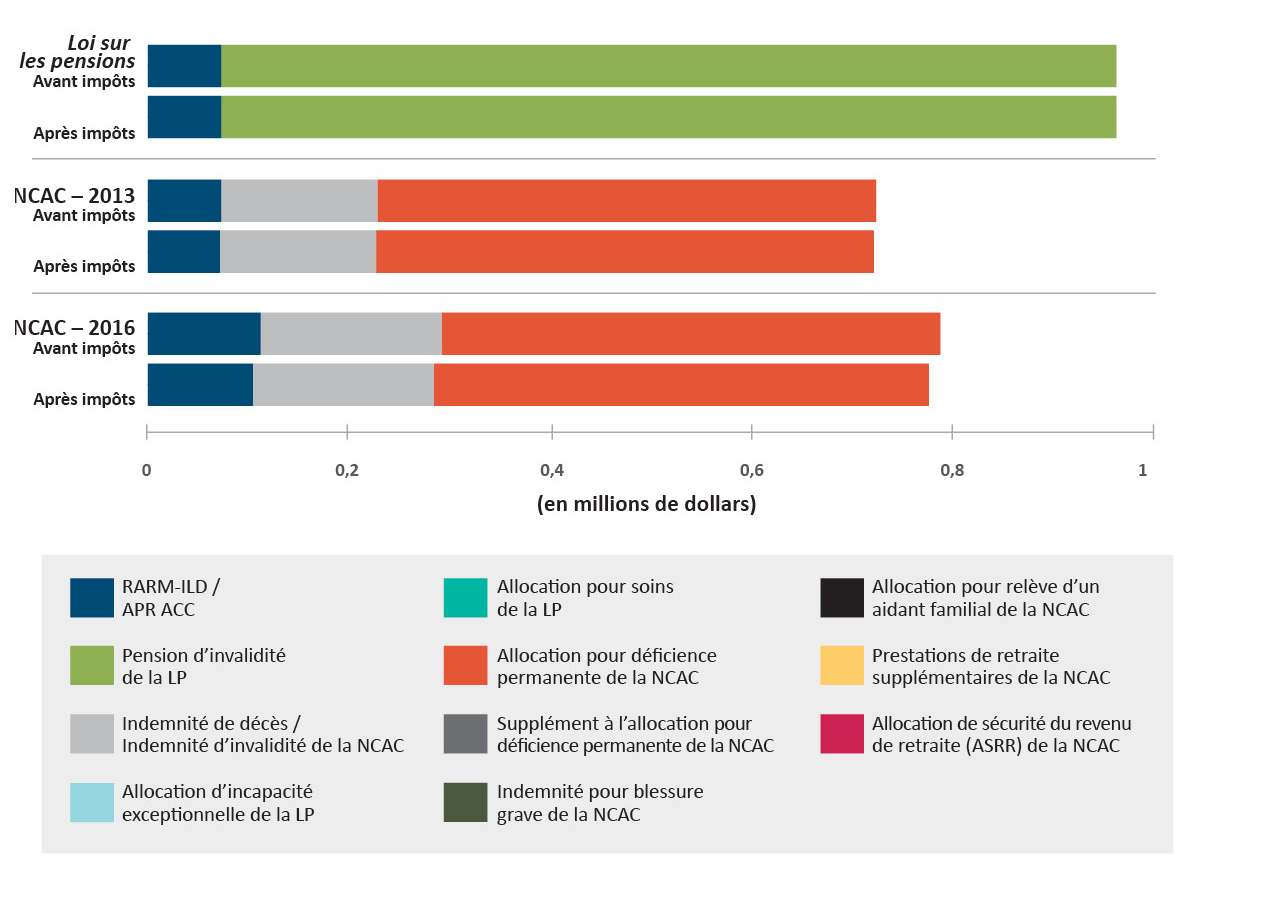

Scénario 4 : Sergent atteint d’une invalidité à 95 pour cent et ayant 15 années de service

Ce scénario représente un vétéran marié de 35 ans, ayant un enfant à charge, frappé d’une ITP et dont le degré d’invalidité a été évalué à 95 pour cent. Ce vétéran détenait le grade de sergent (solde de 63 720 $) au moment de sa libération pour des raisons médicales après 15 années de service. Il a accès à une ADP de niveau 3, au S-ADP et à une prestation modeste, mais immédiate et non réduite des FAC.

Image 9 – Scénario 4 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 855 487 | 807 820 | 855 487 | 736 903 | 1 128 515 | 943 433 |

| Pension d’invalidité de la LP | 2 085 809 | 2 085 809 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 405 795 | 405 795 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 294 860 | 294 860 | 294 860 | 294 860 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 70 840 | 70 840 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 299 483 | 272 336 | 299 483 | 260 291 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 550 615 | 500 702 | 550 615 | 478 558 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 12 106 | 11 232 | 15 970 | 13 839 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 235 043 | 221 905 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 308 962 | 308 962 |

| Total | 3 347 092 $ | 3 299 424 $ | 2 012 551 $ | 1 816 033 $ | 2 904 287 $ | 2 592 688 $ |

Conclusions :

Tout comme dans les scénarios 1 et 3, les nouveaux avantages et les améliorations depuis 2013 ont eu une incidence importante sur l’augmentation de l’indemnisation à vie (43 pour cent d’augmentation, après impôt, par rapport à 2013). Cette situation est attribuable à l’instauration de l’ARAF, de l’ASRR et de l’IBG ainsi qu’à l’augmentation de l’APR à 90 pour cent; toutefois, l’incidence de la PRS (1 pour cent) et de l’IBG (2 pour cent) sur l’indemnisation à vie est minime.

L’ADP et le S-ADP comptent pour 28 pour cent de l’indemnisation à vie. Malgré les améliorations à la NCAC, l’indemnisation à vie prévue par la Loi sur les pensions est plus élevée (21 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC).

Scénario 5 : Caporal de 40 ans atteinte d’une invalidité à 50 pour cent et ayant cinq années de service

Ce scénario représente un vétéran de 40 ans, mariée, ayant un enfant à charge, frappée d’une ITP et dont le degré d’invalidité a été évalué à 50 pour cent. Ce vétéran détenait le grade de caporal (solde de 56 286 $) au moment de sa libération pour des raisons médicales après cinq années de service. Bien qu’elle soit frappée d’une ITP, elle n’est pas admissible à l’ADP ou au S-ADP vu qu’elle ne respecte pas la définition « gravement handicapé » d’ACC. De plus, n’ayant que cinq années de service, elle ne recevrait pas de pension immédiate des FAC.

Image 10 – Scénario 5 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 973 363 | 875 923 | 973 363 | 875 923 | 1 173 369 | 1 014 222 |

| Pension d’invalidité de la LP | 1 032 348 | 1 032 348 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 155 189 | 155 189 | 155 189 | 155 189 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 14 584 | 14 542 | 17 580 | 15 193 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 589 822 | 552 015 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Total | 2 005 711 $ | 1 908 271 $ | 1 143 136 $ | 1 045 654 $ | 1 935 961 $ | 1 736 619 $ |

Conclusions :

Dans ce scénario, les nouveaux avantages et les améliorations depuis 2013 ont eu une incidence importante sur l’augmentation de l’indemnisation à vie (66 pour cent d’augmentation, après impôt, par rapport à 2013). L’instauration de l’ASRR a eu une incidence importante, cette allocation représentant 32 pour cent de l’indemnisation totale à vie prévue par la NCAC de 2016.

Malgré les améliorations à la NCAC, l’indemnisation à vie prévue par la Loi sur les pensions est légèrement plus élevée (9 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC).

Résumé de l’incidence des améliorations à la NCAC sur les vétérans frappés d’une incapacité totale et permanente

De 2013 à 2016, les améliorations à la NCAC ont été ciblées et cumulatives. Leurs répercussions globales ont été d’augmenter l’indemnisation à vie des vétérans frappés d’une ITP et recevant des avantages prévus par la NCAC :

- Pour tous les vétérans participant au programme de réadaptation et les survivants, l’augmentation de l’APR à 90 pour cent de la solde avant libération s’applique uniformément. L’augmentation de l’indemnisation en raison du taux plus élevé de l’APR touche 5 746Note de bas de page 25 vétérans et survivants;

- Pour les vétérans frappés d’une ITP et les vétérans gravement handicapés, l’ARAF augmente l’indemnisation à vie. Cette situation ne touche cependant que 178Note de bas de page 26 vétérans;

- L’ASRR a eu une incidence importante sur les vétérans frappés d’une ITP qui ont un nombre peu élevé d’années de service ouvrant droit à pension ou n’ont aucune prestation des FAC. En 2016, 43Note de bas de page 27 vétérans étaient bénéficiaires de l’ASRR, ce qui représente une proportion peu élevée des 3 596Note de bas de page 28 vétérans frappés d’une ITP;

- L’IBG n’a eu qu’une incidence limitée sur l’augmentation de l’indemnisation à vie globale, vu que cette indemnité ne constitue qu’un seul paiement et que seuls 117Note de bas de page 29 vétérans l’ont reçue. On prévoit que seuls deuxNote de bas de page 30 membres des FAC par année recevront l’IBG;

- Dans l’ensemble, l’indemnisation à vie prévue par la Loi sur les pensions demeure plus élevée dans les scénarios où le degré d’invalidité du vétéran est plus élevé.

Analyse des scénarios – Vétérans non frappés d’une incapacité totale et permanente

Dans le présent rapport, deux nouveaux scénarios ont été ajoutés pour démontrer les répercussions des récents changements à la NCAC sur les vétérans non frappés d’une ITP. Comme le démontre l’image 3, il s’agit du groupe de clients d’ACC membres des FAC le plus important (96 pour cent).

Les images qui suivent illustrent les résultats de l’analyse actuarielle des améliorations apportées à la NCAC depuis 2013 pour ces deux scénarios.

Scénario 6 : Sergent de 44 ans atteint d’une invalidité à 50 pour cent et ayant 24 années de service

Ce scénario représente un vétéran de 44 ans dont le degré d’invalidité a été évalué à 50 pour cent. Ce vétéran détenait le grade de sergent (solde de 63 720 $) au moment de sa libération pour des raisons médicales après 24 années de service. Ce vétéran serait toujours en mesure de travailler. Les avantages d’ACC fournis comprennent une APR temporaire versée pendant le processus de réadaptation et une ADP au niveau le plus bas, pour la perte de possibilités d’emploi en raison d’une déficience grave. Le vétéran reçoit également une pension immédiate non réduite des FAC.

Image 11 – Scénario 6 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 72 951 | 72 951 | 72 951 | 71 696 | 112 033 | 104 414 |

| Pension d’invalidité de la LP | 889 721 | 889 721 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 155 189 | 155 189 | 180 000 | 180 000 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 495 726 | 494 765 | 495 726 | 491 934 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 255 706 | 255 706 |

| Total | 962 672 $ | 962 672 $ | 723 867 $ | 721 650 $ | 787 759 $ | 776 348 $ |

Conclusions :

Dans ce scénario, la seule amélioration depuis 2013 qui s’applique est l’augmentation de l’APR à 90 pour cent pendant la participation au programme de réadaptation professionnelle. Ainsi, l’incidence sur l’indemnisation à vie globale est minime. L’ADP contribue toutefois de manière considérable à l’indemnisation à vie et représente 65 pour cent de celle-ci.

Malgré les améliorations à la NCAC, l’indemnisation à vie prévue par la Loi sur les pensions est légèrement plus élevée (4 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC).

L’image n’illustre pas que le vétéran reçoit la prestation des FAC et est en mesure de recevoir au moins 66 2/3 pour cent de sa solde avant libération. De plus, même si le montant de la prestation des FAC n’a pas été quantifié ni inclus dans cette analyse, il contribue grandement à la situation financière du vétéran après sa libération.

Certains vétérans sont atteints d’une déficience qui affecte leur capacité de gagner leur vie, mais ne sont pas atteints d’une déficience grave qui leur donnerait droit à l’ADP. Dans cette situation, aucune indemnisation à vie (ADP) n’est accordée pour la perte de possibilités d’emploi et d’avancement professionnel. Si on supprime l’ADP de l’image ci-dessus, on réduit considérablement l’indemnisation à vie accordée en vertu de la NCAC lorsqu’on compare la situation à celle en vertu de la Loi sur les pensions. Dans les deux cas, les vétérans ont une capacité diminuée de gagner leur vie, ont été libérés pour des raisons médicales et n’ont plus de carrière militaire.

Un vétéran atteint d’une déficience modérée, qui a une incidence sur la capacité de gagner sa vie, devrait-il recevoir une indemnisation pour tenir compte de cette incidence? Par exemple, si un vétéran avait un revenu de 75 000 $ au moment de sa libération et qu’il ne peut maintenant occuper un emploi dont le revenu n’est que de 50 000 $, y a-t-il obligation d’accorder un supplément à la solde? Si le vétéran trouve un emploi dont le revenu est de 100 000 $, le gouvernement devrait-il continuer de l’indemniser pour la perte de possibilités d’emploi et d’avancement professionnel? Ces questions suggèrent que les besoins des vétérans non frappés d’une ITP sont complexes et que le soutien qui leur est fourni devrait être clairement défini.

Scénario 7 : Capitaine de 45 ans atteint d’une invalidité à 25 pour cent et ayant 25 années de service

Ce scénario représente un vétéran de 45 ans dont le degré d’invalidité a été évalué à 25 pour cent. Ce vétéran détenait le grade de capitaine (solde de 81 276 $) au moment de sa libération pour des raisons médicales après 25 années de service et peut encore travailler. Comme dans le scénario précédent, le vétéran a reçu une formation d’appoint avec remplacement du revenu (APR) pour la durée du processus de réadaptation. Il reçoit également une pension immédiate non réduite des FAC.

Image 12 – Scénario 7 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 45 103 | 45 103 | 45 103 | 45 103 | 73 293 | 70 088 |

| Pension d’invalidité de la LP | 279 040 | 279 040 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 77 844 | 77 844 | 90 000 | 90 000 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Total | 324 143 $ | 324 143 $ | 122 947 $ | 122 947 $ | 163 293 $ | 160 088 $ |

Conclusions :

Dans ce scénario, l’indemnisation à vie versée en vertu de la NCAC de 2016 est supérieure (18 pour cent) à celle qui aurait été versée en 2013, mais l’indemnisation à vie prévue par la Loi sur les pensions est tout de même plus élevée (50 pour cent de plus, après impôt, que l’indemnisation prévue par la NCAC).

En plus des avantages présentés dans l’image, le vétéran recevrait une prestation des FAC et serait en mesure de recevoir au moins 66 2/3 pour cent de sa solde avant libération. Même si le montant de la prestation des FAC n’a pas été quantifié ni inclus dans cette analyse, il contribue grandement à la situation financière du vétéran après sa libération.

Près de 75 pour cent des vétérans recevant des avantages d’ACC font partie de cette catégorie. Si un vétéran a été libéré pour des raisons médicales en raison d’un problème de santé lié au service, y a-t-il obligation de lui fournir un soutien financier continu lorsqu’il a suivi une formation d’appoint et est apte au travail?

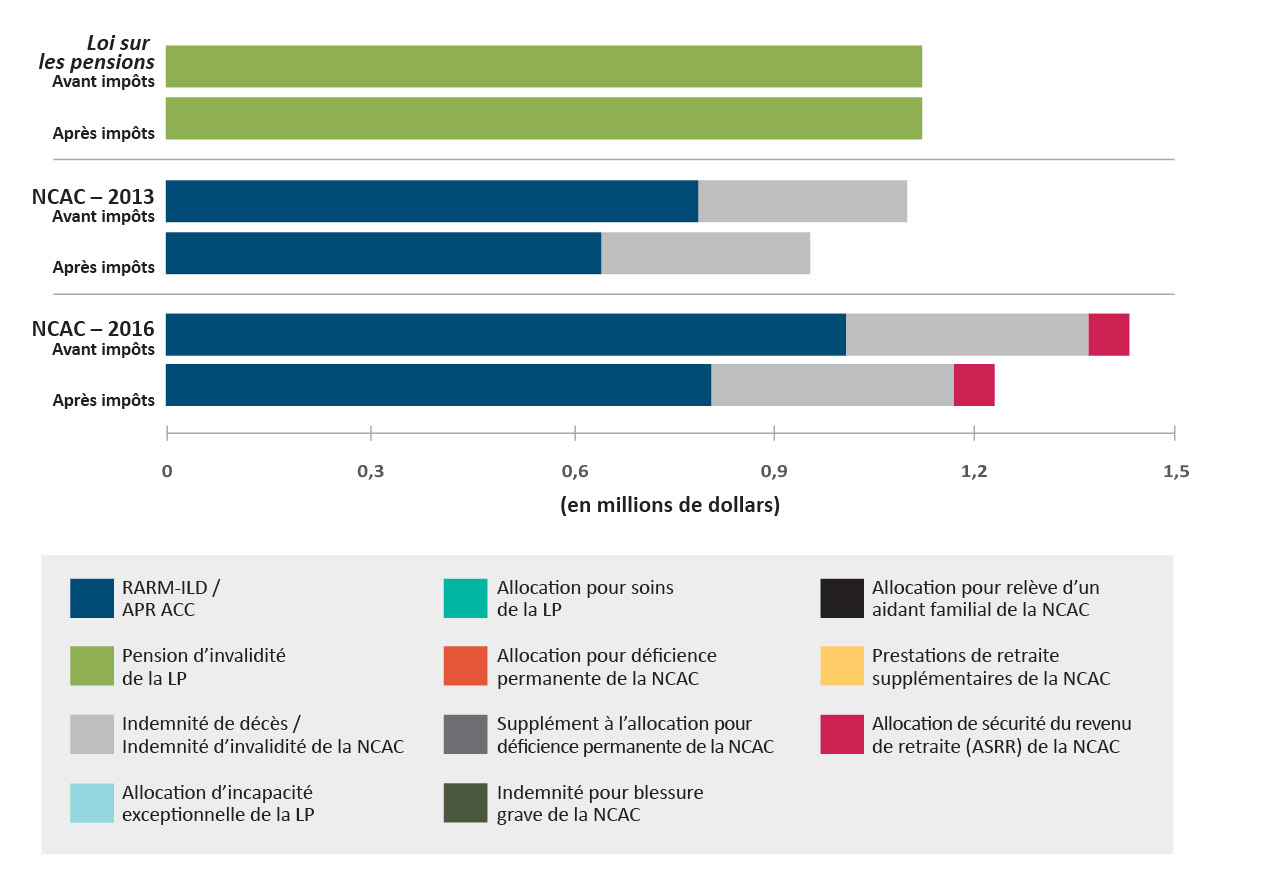

Scénario 8 – Survivant

Ce scénario représente le survivant d’un vétéran décédé en service à l’âge de 41 ans, après 21 années de service. Le survivant recevrait une pension de survivant immédiate réduite des FAC, qui est déduite de l’API du RARM ainsi que de l’APR et de l’ASRR d’ACC.

Image 13 – Scénario 8 - Table

| Loi sur les pensions | NCAC 2013 | NCAC 2016 | ||||

| Nom de la prestation | Avant impôts | Après impôts | Avant impôts | Après impôts | Avant impôts | Après impôts |

| RARM-ILD / APR ACC | 0 | 0 | 790 418 | 646 317 | 1 009 979 | 809 805 |

| Pension d’invalidité de la LP | 1 123 128 | 1 123 128 | 0 | 0 | 0 | 0 |

| Allocation d’incapacité exceptionnelle de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour soins de la LP | 0 | 0 | 0 | 0 | 0 | 0 |

| Indemnité de décès / Indemnité d’invalidité de la NCAC | 0 | 0 | 310 379 | 310 379 | 360 000 | 360 000 |

| Indemnité pour blessure grave de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Supplément à l’allocation pour déficience permanente de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Prestations de retraite supplémentaires de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation de sécurité du revenu de retraite (ASRR) de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Allocation pour relève d’un aidant familial de la NCAC | 0 | 0 | 0 | 0 | 0 | 0 |

| Total | 1 123 128 $ | 1 123 128 $ | 1 100 797 $ | 956 696 $ | 1 431 079 $ | 1 230 906 $ |

Conclusions :

Dans ce scénario, l’indemnisation à vie prévue par la NCAC de 2016 est 23 pour cent plus élevée, après impôt, que celle prévue par la NCAC de 2013, en raison de l’ASRR et de l’augmentation de l’APR à 90 pour cent de la solde avant libération. L’incidence de l’ASRR est limitée vu que le survivant reçoit une pension des FAC dont se sert ACC comme retenue sur l’ASRR.

En règle générale, les survivants de vétérans décédés en service reçoivent une indemnisation à vie plus élevée en vertu de la NCAC qu’en vertu de la Loi sur les pensions (5 pour cent de plus, après impôt). Cette situation est principalement attribuable au fait que ces survivants reçoivent l’APR jusqu’au moment où le membre aurait atteint 65 ans, peu importe si le survivant se remarie ou gagne un revenu supplémentaire. Toutefois, si on compare les avantages financiers d’ACC reçus après 65 ans, le montant du soutien financier prévu par la Loi sur les pensions est plus élevé pendant cette période.

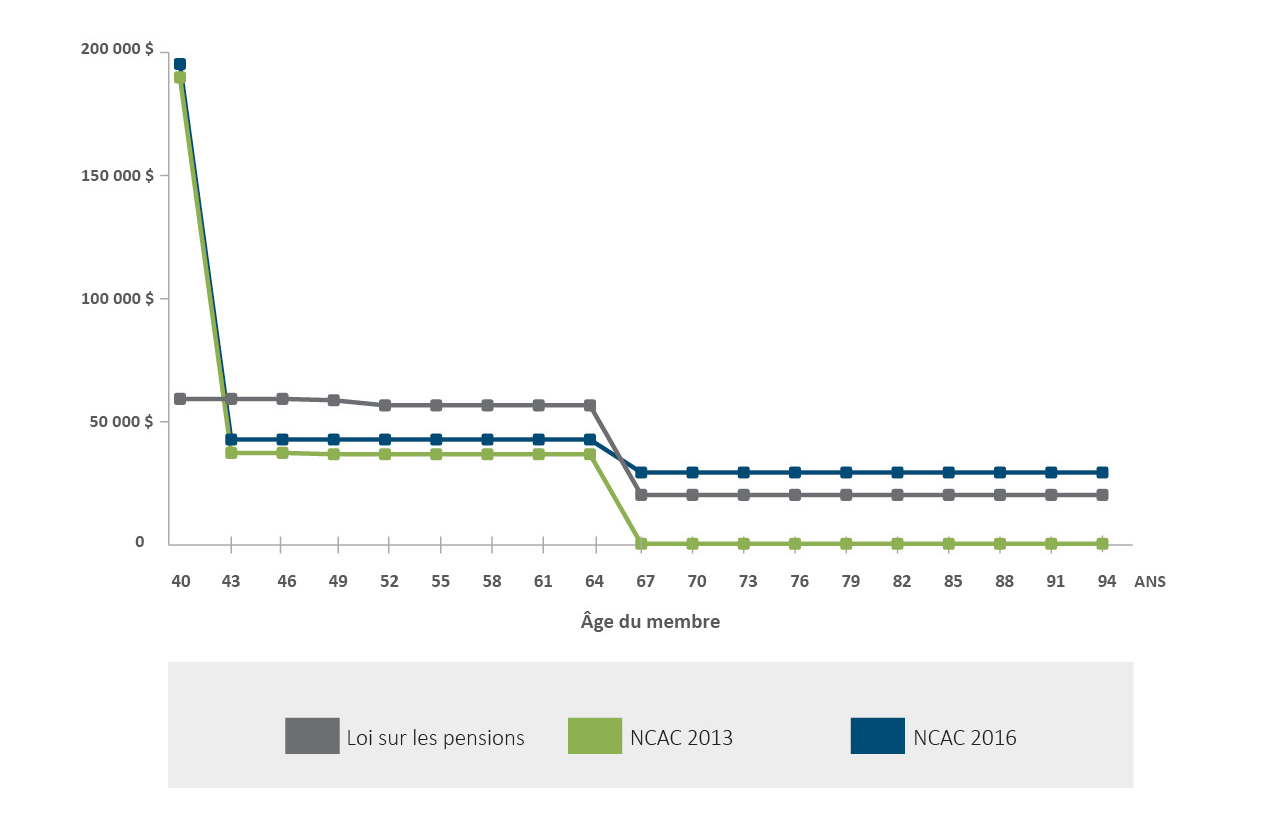

Totaux à vie versus totaux annuels

Il est important d’examiner les totaux financiers à vie et annuels, car dans la plupart des cas, le moment où vous recevez une indemnisation est tout aussi important que le montant que vous recevez.

Bien que l’indemnisation totale à vie puisse être adéquate, il peut parfois arriver dans la vie d’un vétéran que l’indemnisation ne réponde pas à ses besoins financiers. L’image qui suit illustre le moment où des avantages sont versés à un vétéran et démontre clairement que les paiements annuels varient au fil du temps. Dans cet exemple, la diminution de l’indemnisation annuelle à l’âge de 65 ans et l’incidence de la mise en oeuvre de l’ASRR en 2016 sont évidentes.

Image 14 – Indemnisation à vie comparativement à l’indemnisation annuelle pour le scénario 5 (caporal de 40 ans atteinte d’une invalidité à 50 pour cent et ayant cinq années de service) - Table

| Âge du membre | Loi sur les pensions | NCAC 2013 | NCAC 2016 |

| 40 | 63 615 $ | 196 484 $ | 204 969 $ |

| 41 | 63 615 $ | 41 295 $ | 49 780 $ |

| 42 | 63 615 $ | 41 295 $ | 49 780 $ |

| 43 | 63 615 $ | 41 295 $ | 49 780 $ |

| 44 | 63 615 $ | 41 295 $ | 49 780 $ |

| 45 | 63 615 $ | 41 295 $ | 49 780 $ |

| 46 | 63 615 $ | 41 295 $ | 49 780 $ |

| 47 | 63 615 $ | 41 295 $ | 49 780 $ |

| 48 | 63 615 $ | 41 295 $ | 49 780 $ |

| 49 | 63 615 $ | 41 295 $ | 49 780 $ |

| 50 | 63 615 $ | 41 295 $ | 49 780 $ |

| 51 | 63 613 $ | 41 295 $ | 49 780 $ |

| 52 | 63 613 $ | 41 295 $ | 49 780 $ |

| 53 | 63 613 $ | 41 295 $ | 49 780 $ |

| 54 | 63 613 $ | 41 295 $ | 49 780 $ |

| 55 | 63 613 $ | 41 295 $ | 49 780 $ |

| 56 | 63 613 $ | 41 295 $ | 49 780 $ |

| 57 | 63 613 $ | 41 295 $ | 49 780 $ |

| 58 | 63 613 $ | 41 295 $ | 49 780 $ |

| 59 | 63 613 $ | 41 295 $ | 49 780 $ |

| 60 | 63 613 $ | 41 295 $ | 49 780 $ |

| 61 | 63 613 $ | 41 295 $ | 49 780 $ |

| 62 | 63 613 $ | 41 295 $ | 49 780 $ |

| 63 | 63 613 $ | 41 295 $ | 49 780 $ |

| 64 | 63 613 $ | 41 295 $ | 49 780 $ |

| 65 | 20 218 $ | 26 454 $ | 63 322 $ |

| 66 | 20 218 $ | 0 $ | 31 433 $ |

| 67 | 20 218 $ | 0 $ | 31 433 $ |

| 68 | 20 218 $ | 0 $ | 31 433 $ |

| 69 | 20 218 $ | 0 $ | 31 433 $ |

| 70 | 20 218 $ | 0 $ | 31 433 $ |

| 71 | 20 218 $ | 0 $ | 31 433 $ |

| 72 | 20 218 $ | 0 $ | 31 433 $ |

| 73 | 20 218 $ | 0 $ | 31 433 $ |

| 74 | 20 218 $ | 0 $ | 31 433 $ |

| 75 | 20 218 $ | 0 $ | 31 433 $ |

| 76 | 20 218 $ | 0 $ | 31 433 $ |

| 77 | 20 218 $ | 0 $ | 31 433 $ |

| 78 | 20 218 $ | 0 $ | 31 433 $ |

| 79 | 20 218 $ | 0 $ | 31 433 $ |

| 80 | 20 218 $ | 0 $ | 31 433 $ |

| 81 | 20 218 $ | 0 $ | 31 433 $ |

| 82 | 20 218 $ | 0 $ | 31 433 $ |

| 83 | 20 218 $ | 0 $ | 31 433 $ |

| 84 | 20 218 $ | 0 $ | 31 433 $ |

| 85 | 20 218 $ | 0 $ | 31 433 $ |

| 86 | 20 218 $ | 0 $ | 31 433 $ |

| 87 | 20 218 $ | 0 $ | 31 433 $ |

| 88 | 20 218 $ | 0 $ | 31 433 $ |

| 89 | 20 218 $ | 0 $ | 31 433 $ |

| 90 | 20 218 $ | 0 $ | 31 433 $ |

| 91 | 20 218 $ | 0 $ | 31 433 $ |

| 92 | 20 218 $ | 0 $ | 31 433 $ |

| 93 | 20 218 $ | 0 $ | 31 433 $ |

| 94 | 20 218 $ | 0 $ | 31 433 $ |

Résumé des principales conclusions

- Quatre nouveaux avantages et huit améliorations à la NCAC ont été mis en oeuvre, ce qui augmente la complexité. Communiquer et gérer les subtilités et les interrelations de ces avantages offerts aux vétérans et à leur famille s’est avéré difficile.

- L’augmentation de l’APR est l’avantage qui a eu le plus de répercussions sur les bénéficiaires visés par la NCAC, en ce sens que cette augmentation améliore l’indemnisation à vie pour le plus grand nombre de vétérans, y compris ceux frappés ou non d’une ITP et les survivants.

- L’ADP et le supplément à l’ADP contribuent considérablement à l’indemnisation à vie des vétérans frappés d’une ITP.

- De nouveaux avantages comme l’ARAF, l’IBG et l’ASRR, même s’ils améliorent la situation financière de certains vétérans, ont une incidence limitée sur la population élargie de vétérans, compte-tenu que très peu d’entre eux sont admissibles à ces avantages.

- Il est difficile de déterminer si les besoins des vétérans non frappés d’une ITP sont satisfaits.

- Bien que l’indemnisation à vie versée aux survivants ait augmenté davantage en vertu de la NCAC qu’en vertu de la Loi sur les pensions (5 pour cent de plus après impôt), l’indemnisation après l’âge de 65 ans n’a pas fait l’objet d’une étude visant à déterminer si les montants annuels répondent aux besoins financiers des survivants.

- Les totaux à vie et annuels d’indemnisation sont tous deux importants. Le moment où vous recevez l’indemnisation est tout aussi important que le montant que vous recevez. Bien que le montant du total à vie puisse être adéquat, selon le moment où le vétéran reçoit ces paiements, l’indemnisation pourrait parfois ne pas répondre à ses besoins financiers ou à ceux de sa famille.

Recommandations

Le présent rapport démontre qu’ACC a apporté un bon nombre d’améliorations à l’ensemble des avantages financiers de la NCAC depuis l’Analyse actuarielle de 2013 du BOV. Malgré les augmentations aux indemnités à vie dans chacun des scénarios, il reste encore certains points à approfondir afin de couvrir toutes les éventualités. Les recommandations suivantes nécessitent toutefois un suivi immédiat :

- Recommandation 1: Que d’ici le 1er avril 2019, le ministre des Anciens Combattants consolide les avantages financiers de manière à offrir une structure moins complexe et à mieux répondre aux besoins financiers des vétérans et de leurs survivants.

- Recommandation 2: Qu’ACC évalue le niveau de soutien financier qu’il offre aux vétérans qui ne correspondent pas à la définition d’ITP, afin de s’assurer de répondre à leurs besoins financiers, et qu’il publie les résultats de son évaluation d’ici le 1er avril 2018.

- Recommandation 3: Qu’ACC évalue le niveau de soutien financier qu’il offre aux survivants, afin de s’assurer de répondre à leurs besoins financiers à vie, et qu’il publie les résultats de son évaluation d’ici le 1er avril 2018.

- Recommandation 4: Qu’ACC examine à quel moment les vétérans et leurs survivants reçoivent leurs prestations, afin de s’assurer de répondre à leurs besoins financiers, et qu’il publie d’ici le 1er 2018, les jalons qu’il aura utilisés pour mesurer ce soutien financier.

Conclusion

Le présent rapport évalue, d’un point de vue actuariel, l’incidence des changements apportés aux avantages financiers prévus par la NCAC depuis la publication en 2013 du rapport du BOV : Amélioration de la Nouvelle Charte des anciens combattants : le rapport et le document Analyse actuarielle qui l’accompagne. Depuis 2013, ces changements ont permis d’augmenter l’indemnisation à vie de nombreux vétérans qui reçoivent des avantages en vertu de la NCAC pour une maladie ou une blessure liée au service.

Le présent rapport démontre également qu’il faut apporter d’autres améliorations à la NCAC pour simplifier les avantages et en réduire la complexité, ainsi que pour veiller à répondre aux besoins financiers des vétérans non frappés d’une ITP et des survivants de vétérans.

La mise en oeuvre des recommandations formulées dans le présent rapport aidera à faire en sorte que les vétérans malades ou blessés et leur famille reçoivent l’indemnisation financière à vie dont ils ont besoin et qu’ils méritent à la suite des services rendus et des sacrifices consentis pour le Canada.