Table des matières

Message de l’ombud des vétérans

Constatations de notre enquête:

Comment l’enquête a-t-elle été menée?

Contexte et résumé factuel de l’enquête

Considérations relatives à l’analyse comparative entre les sexes plus pour le MMS

Annexe B – Définitions de l’équité du Bureau de l’ombud des vétérans

Annexe C – Contexte et enquête

Indemnité pour douleur et souffrance en remplacement de l’indemnité d’invalidité

Pourquoi le montant mensuel supplémentaire a-t-il été créé?

Calcul du montant mensuel supplémentaire

Comparaison entre l’II + MMS et l’IDS

Pourquoi le MMS d’une femme est-il plus élevé que celui d’un homme?

Annexe D – Tableau des taux de l’indemnité pour douleur et souffrance

Annexe E – Statistiques sur les clients recevant le montant mensuel supplémentaire

Tableau 1 – Clients revenant le MMS au 31 mars 2021, selon l’âge

Tableau 2 – Clients recevant le MMS au 31 mars 2021, selon le sexe

Tableau 3 – Clients recevant le MMS au 31 mars 2021, selon l’âge et le sexe

Tableau 4 – Clients admissibles au MMS à partir d’avril 2021, mais qui ne sont pas payés

Message de l’ombud des vétérans

J’ai le plaisir de vous présenter la micro enquête sur le montant mensuel supplémentaire (MMS), intégré à la gamme d’avantages offerts aux vétérans dans le cadre de la pension à vie le 1er avril 2019.

Avant le 1er avril 2006, les vétérans qui présentaient une demande d’indemnisation pour une invalidité liée au service recevaient une pension d’invalidité non imposable en vertu de la Loi sur les pensions. La pension d’invalidité était une pension mensuelle indexée, accordée à vie et calculée en fonction du degré d’invalidité et de l’état civil du vétéran ainsi que du nombre d'enfants à sa charge. Le 1er avril 2006, la nouvelle Loi sur le bien-être des vétérans a modifié la manière d’indemniser les vétérans pour une maladie ou une blessure liée au service en remplaçant la pension d’invalidité mensuelle par une indemnité d’invalidité forfaitaire non imposable et, dans certaines circonstances, par une allocation pour perte de revenus imposable distincte (rebaptisée ultérieurement « prestation de remplacement du revenu »). Un autre changement intervenu le 1er avril 2019 – la pension à vie – a entraîné une augmentation des taux d’indemnisation et permis aux vétérans de recevoir l’indemnité pour douleur et souffrance (IDS) sous forme de paiement mensuel indexé ou de paiement forfaitaire unique.

La pension à vie a créé un écart en matière d’indemnisation chez les vétérans ayant reçu une indemnité d’invalidité entre le 1er avril 2006 et le 31 mars 2019, car le montant de leur indemnisation à vie était inférieur à celui qu’ils auraient reçu si on leur avait versé une IDS mensuelle à vie plutôt qu’une indemnité d’invalidité. Afin de combler cet écart, Anciens Combattants Canada (ACC) a créé le MMS. Le MMS a été calculé de manière automatique pour chaque vétéran ayant reçu une indemnité d’invalidité entre le 1er avril 2006 et le 31 mars 2019. Essentiellement, la somme forfaitaire déjà reçue a été convertie en une pension mensuelle à vie calculée en fonction des nouveaux taux en vigueur le 1er avril 2019.

Peu après la mise en œuvre du MMS, nous avons commencé à recevoir des plaintes selon lesquelles les hommes vétérans recevaient un montant moindre que les femmes vétérans se trouvant dans la même situation. Nous avons constaté que, si cette différence est logique, d’autres éléments du MMS posent problème.

Tout d’abord, tandis que nous cherchions à comprendre le MMS, nous avons constaté que la conversion de l’indemnité d’invalidité et du MMS en une pension mensuelle à vie nécessite un calcul complexe qui tient compte à la fois du taux majoré et de la nécessité de comptabiliser la somme forfaitaire initiale sur une longue période. L’espérance de vie moyenne des hommes est différente de celle des femmes, ce qui a une incidence sur le calcul de la durée de comptabilisation de la somme forfaitaire initiale. Par conséquent, le MMS n’est pas le même pour les hommes et les femmes. En fait, dans les mêmes circonstances (âge et montant de l’indemnité d’invalidité), une femme vétéran recevra un montant mensuel plus élevé qu’un homme vétéran. Bien que cela semble injuste à première vue, comme les femmes ont généralement une espérance de vie plus grande que les hommes, le nombre d’années pris en compte dans le calcul de la somme forfaitaire initiale tenant lieu d’indemnité d’invalidité est plus élevé; il est donc logique que le MMS calculé soit lui aussi plus élevé.

Ensuite, nous avons examiné la question de savoir si le MMS avait atteint son objectif, soit combler l’écart entre les paiements à vie versés aux vétérans qui ont reçu une indemnité d’invalidité entre le 1er avril 2006 et le 31 mars 2019 et la somme que ces vétérans auraient reçue s’ils avaient obtenu une IDS et choisi le paiement mensuel. Nous avons constaté que, pour les vétérans nés à partir de 1956, la valeur à vie de l’indemnité d’invalidité combinée au MMS est généralement égale à l’IDS lorsque le bénéficiaire est âgé de 83 ans pour les hommes ou de 86 ans pour les femmes, mais que l'écart revient par la suite. C’est ce que nous appelons le point d’intersection. Tant pour les hommes que pour les femmes vétérans, la valeur de l’indemnité d’invalidité combinée au MMS est inférieure à celle de l’IDM si le bénéficiaire vit au delà du point d’intersection. En outre, le MMS n’est pas recalculé au point d’intersection lorsque la somme forfaitaire initiale tenant lieu d’indemnité d’invalidité a été prise en compte.

Bien que le calcul de la valeur des pensions mensuelles en fonction d’espérances de vie différentes constitue une pratique actuarielle courante, le MMS est la seule prestation d’ACC versée aux vétérans sur cette base. Nous croyons que le maintien de paiements non rajustés du MMS au delà du point d'intersection entraîne effectivement une discrimination fondée sur le sexe. Il faudrait recalculer le MMS au point d’intersection, lequel se situe généralement à 83 ans chez les hommes vétérans et à 86 ans chez les femmes vétérans nés à partir de 1956, afin d’exclure le facteur de comptabilisation de l’espérance de vie et d’atteindre la parité par rapport à l’IDS.

En résumé, le MMS actuel est équitable, mais seulement jusqu’à l’âge auquel la somme forfaitaire initiale tenant lieu d’indemnité d’invalidité est prise en compte. Comme il n’y a pas de rajustement pour l’espérance de vie ou pour la parité avec l’IDS au point d’intersection, deux choses injustes se produisent :

- Le taux différentiel du MMS entre les hommes et les femmes vétérans n’est plus justifié par le calcul actuariel, ce qui entraîne un paiement mensuel discriminatoire selon le sexe du vétéran;

- L’écart de paiement entre les bénéficiaires de l’IDS mensuelle à vie et les bénéficiaires de l’indemnité d’invalidité combinée au MMS commence à se creuser.

Je formule donc la recommandation suivante à l’intention du ministre des Anciens Combattants et du ministre associé de la Défense nationale :

Que le ministre corrige l’iniquité financière entre les avantages offerts au point d’intersection. Un bon moyen d’y arriver consisterait à augmenter le MMS versé aux vétérans qui dépassent le point d’intersection de manière à qu’ils reçoivent une somme équivalente à l’IDS.

L'ombud des vétérans

Colonel (à la retraite) Nishika Jardine

Résumé

De 2006 à 2019, Anciens Combattants Canada (ACC) a versé une compensation financière aux membres des Forces armées canadiennes (FAC) et aux vétérans pour les invalidités liées au service au moyen de l’indemnité d’invalidité, payée sous forme de montant forfaitaire. En 2019, ACC a remplacé l’indemnité d’invalidité par l’indemnité pour douleur et souffrance, versée sous forme de paiements mensuels à vie.

|

Indemnité d’invalidité (II) – un avantage financier offert au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service. L’II était payée en une seule fois ou pouvait être divisée en plusieurs versements égaux. Indemnité pour douleur et souffrance (IDS) – un avantage financier offert au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service. L’IDS peut être reçue en un seul versement ou sous forme de paiements mensuels à vie. L’IDS a remplacé l’II le 1er avril 2019 dans le cadre de la mise en œuvre de l’ensemble des avantages de la pension à vie. |

La valeur pécuniaire de l’indemnité d’invalidité reçue par plus de 45 000 vétérans était inférieure à celle de l’indemnité pour douleur et souffrance qu’ils auraient touchée si elle avait été disponible à l’époque. Ainsi, ACC verse chaque mois un montant mensuel supplémentaire à ces vétérans pour les indemniser. Le montant mensuel supplémentaire vise à rendre la valeur à vie de l’indemnité d’invalidité et du montant mensuel supplémentaire comparable à celle de l’indemnité pour douleur et souffrance.

Les vétérans ont voulu savoir pourquoi le montant mensuel supplémentaire est plus élevé pour les femmes que pour les hommes et ils ont fait part de leurs questions au Bureau de l’ombud des vétérans (BOV). Nous avons lancé une enquête pour déterminer si ces différences sont justes.

Notre enquête nous a également permis de comparer la valeur cumulative de l’indemnité d’invalidité et du montant mensuel supplémentaire à l’indemnité pour douleur et souffrance, ce qui a nécessité des calculs actuariels complexes[1]. Nous avons engagé un actuaire indépendant pour modéliser et comparer la valeur à vie de chaque avantage en utilisant les mêmes données et hypothèses que celles utilisées par ACC pour établir le montant mensuel supplémentaire.

Les résultats de notre enquête sont les suivants :

- La valeur à vie de l’indemnité d’invalidité et du montant mensuel supplémentaire est généralement égale à l’indemnité pour douleur et souffrance lorsque le bénéficiaire est âgé de 83 ans pour les hommes ou de 86 ans pour les femmes. C’est ce que nous appelons le point d’intersection.

- Que le vétéran soit un homme ou une femme, l’indemnité d’invalidité et le montant mensuel supplémentaire valent moins que l’indemnité pour douleur et souffrance si la durée de vie du bénéficiaire va au-delà du point d’intersection. Le montant mensuel supplémentaire n’est pas rajusté pour en tenir compte.

- Le montant mensuel supplémentaire est plus élevé pour les femmes que pour les hommes parce que le calcul tient compte de l’espérance de vie statistiquement plus longue des femmes

- En actuariat, il est courant de calculer les valeurs moyennes des pensions à vie en fonction d’une espérance de vie différente pour les hommes et les femmes. Toutefois, le MMS est le seul avantage d’ACC à être versé à des vétérans sur cette base.

- Le fait de continuer à verser aux hommes vétérans qui vivent au-delà de l’espérance de vie prévue – le point d’intersection – un montant mensuel supplémentaire inférieur à celui des femmes vétérans aboutirait à un traitement fondé uniquement sur le sexe plutôt que sur les différences statistiques en matière d’espérance de vie. Nous estimons que cela est injuste.

|

Point d’intersection – L’âge auquel l’indemnité pour douleur et souffrance actualisée devient supérieure à l’indemnité d’invalidité + le montant mensuel supplémentaire. C’est également le moment où les sommes (II) pour lesquelles la période théorique de déduction a été crée ont été remboursées. |

Afin d’éviter un traitement inéquitable des vétérans plus âgés, le BOV recommande que le ministre corrige l’iniquité financière entre les deux avantages au point d’intersection. Une augmentation du montant mensuel supplémentaire au même taux que l’indemnité pour douleur et souffrance pour les vétérans dont la durée de vie dépasse le point d’intersection serait une façon d’y parvenir.

Objectif de l’enquête

Le BOV a entrepris cette enquête pour répondre aux questions suivantes :

- Comment le montant total de l’indemnisation à vie versée à titre d’II[2] et de MMS (II + MMS) se compare-t-il au montant total à vie des paiements mensuels d’IDS[3]?

- Pourquoi les paiements du MMS sont-ils plus élevés pour les femmes vétérans[4] que pour les hommes vétérans pour le même pourcentage d’II[5]?

Le MMS est un paiement mensuel non imposable versé aux militaires et aux vétérans qui recevaient auparavant une II, mais qui auraient reçu un montant plus élevé en vertu de la nouvelle IDS, si l’option de paiement mensuel leur avait été offerte lorsqu’ils ont touché l’II avant le 1er avril 2019. Il a pour effet de réduire l’écart de paiement à vie entre l’II et l’IDS. Au 31 mars 2021, 45 870 vétérans recevaient le MMS[6].

Comment l’enquête a-t-elle été menée?

Le BOV enquête sur les problèmes systémiques en se fondant sur un modèle axé sur l’équité et composé de trois éléments : traitement équitable, processus équitable et résultats justes (annexe B – modèle d’équité du BOV).

Dans le cadre de cette enquête, nous avons examiné les lois applicables, la politique d’ACC et les comptes rendus de discussions des consultations avec les intervenants d’ACC afin de déterminer si le MMS répond à l’objectif stratégique prévu dans la loi. Nous avons également fait appel à un actuaire indépendant pour concevoir un modèle informatique permettant de comparer l’indemnité à vie résultant de cumul de l’II et du MMS à celle des paiements mensuels versés à titre d’IDS. Le modèle met en application les principes actuariels établis pour prédire les revenus futurs que procureront les deux avantages7 [7] et l’âge, si le vétéran survit, auquel les revenus cumulés de l’IDS deviendront supérieurs à ceux de l’II + le MMS, ci-après appelé le point d’intersection. Le calcul du MMS établit une période théorique pour le remboursement du montant versé en trop par rapport aux paiements mensuels de l’IDS qui auraient été versés. Le point d’intersection représente également l’échéance théorique de ces remboursements.[8] Pour expliquer le calcul du MMS, nous avons utilisé le scénario présenté sur la page Web d’ACC sur la pension à vie[9], soit celui d’un homme vétéran (Hasan) et d’une femme vétéran (Anna) dont l’évaluation de l’invalidité s’établit pour chacun d’eux à 40 % aux fins de l’II (voir l’annexe C — Contexte et enquête). Dans l’exemple d’ACC, on explique que le calcul vise à établir le trop-perçu qui doit être récupéré au cours de la vie du vétéran.

Aucune comparaison n’a été faite avec l’option de paiement forfaitaire de l’IDS dans le cadre de cette enquête, car les bénéficiaires de l’IDS ont la possibilité de faire un choix. Les bénéficiaires de l’II n’avaient pas l’option de choisir entre une somme forfaitaire et des versements à vie.[10]

Contexte et résumé factuel de l’enquête

Contexte

Le 1er avril 2019, ACC a mis en œuvre l’ensemble des avantages de la pension à vie. Dans le cadre de la pension à vie, l’IDS a remplacé l’II. L’II et l’IDS visent toutes deux à compenser financièrement une invalidité et le montant versé est basé sur le pourcentage d’invalidité, sans égard au sexe (voir l’annexe D pour le tableau des taux de l’IDS)[11]. Le MMS tient compte du montant déjà versé à titre d’II et du montant mensuel d’IDS que les vétérans auraient reçu. La différence est convertie en un montant versé mensuellement, tout au long de la vie du bénéficiaire.[12] L’énoncé officiel de la politique sur le MMS d’ACC se lit comme suit :

« La politique sur le MMS vise à verser un paiement mensuel aux militaires et aux vétérans qui ont déjà reçu une indemnité d’invalidité, mais qui auraient reçu un montant plus élevé en vertu du nouveau programme d’indemnité pour douleur et souffrance (IDS), si celui-ci avait existé avant le 1er avril 2019, lorsqu’ils ont reçu l’indemnité d’invalidité. »[13]

Résumé factuel de l’enquête

Les détails de l’enquête sur le MMS, y compris la méthode de calcul du MMS, sont présentés à l’annexe C – Contexte et enquête. Un examen des renseignements recueillis montre que :

- Lors des réunions avec les intervenants d’ACC, les représentants d’ACC ont dit aux participants que l’objectif du MMS était de s’assurer que les vétérans ayant reçu une II ne recevraient pas moins que l’IDS.[14] [15] L’explication diffère légèrement de ce qu’énonce le document de politique d’ACC.

- Le MMS a bien été conçu du point de vue de la prestation de services. Il n’est pas nécessaire de présenter une demande pour obtenir le MMS. ACC a examiné de manière proactive les dossiers de tous les bénéficiaires de l’II pour déterminer leur admissibilité avant l’entrée en vigueur de la pension à vie le 1er avril 2019, puis a facilité le paiement une fois les coordonnées confirmées.

- Le calcul du MMS est complexe et tient compte d’un facteur d’actualisation fondé sur le taux de mortalité des hommes et des femmes, l’inflation et les taux d’intérêt.

- Le MMS est difficile à calculer et à comprendre si l’on ne maîtrise pas les calculs actuariels. Les exemples d’ACC n’indiquent pas le facteur d’actualisation et ne fournissent pas tous les renseignements nécessaires pour comprendre ce sur quoi le facteur d’actualisation est fondé ou ses composantes, indispensables pour calculer ou reproduire ses résultats. Cette information ne se trouve pas non plus dansla Loi sur le bien-être des vétérans ou le Règlement sur le bien-être des vétérans.

- Le calcul du MMS suppose que le vétéran a reçu l’IDS dès le départ, mais considère que l’II doit être remboursée au cours de sa durée de vie prévue, tout en faisant en sorte qu’il continue à recevoir un paiement mensuel. Une fois le remboursement théorique effectué (point d’intersection), le paiement du MMS n’est pas rajusté en fonction du montant total d’IDS pour les bénéficiaires, qu’ils soient des hommes ou des femmes.

- Les taux de mortalité des hommes et des femmes, sur lesquels se fonde le facteur d’actualisation, font en sorte que le MMS des femmes est plus élevé que celui des hommes pour le même pourcentage d’II. Cette différence s’explique par le fait que les femmes vivent statistiquement plus longtemps que les hommes[16] et disposeront d’une période théorique de déduction plus longue pour rembourser l’II déjà reçue.

- L’utilisation des taux de mortalité des hommes et des femmes dans le calcul du MMS, qui donne lieu à des paiements différents pour les hommes et les femmes, est conforme aux pratiques actuarielles courantes pour calculer la valeur d’une rente. Toutefois, aucun des avantages versés aux vétérans par ACC ne varie pas en fonction de l’espérance de vie différente des hommes et des femmes.

- Le modèle actuariel utilisé par le BOV calcule les revenus à vie tirés du MMS et de l’IDS en considérant que le point d’intersection se situe généralement à 83 ans pour les hommes et à 86 ans pour les femmes.[17] [18]

- Au point d’intersection, les bénéficiaires de l’IDS reçoivent plus d’argent que les bénéficiaires du MMS, même si dans le cas de ces derniers, les sommes pour lesquelles la période théorique de déduction a été établie ont été remboursées.

- Lorsque les hommes atteignent le point d’intersection, leur MMS continue à être inférieur à celui des femmes, même si la différence entre les montants versés aux hommes et aux femmes n’a plus de raison d’être (parce que l’II déjà versée a théoriquement été récupérée). Les hommes vétérans sont ainsi désavantagés sur le plan financier par rapport aux femmes vétérans, en raison d’une distinction fondée sur le sexe et non des différences statistiques en matière d’espérance de vie.

Analyse

Comparaison des revenus à vie

Le calcul du MMS fait du montant de l’II + MMS l’équivalent actuariel du paiement mensuel d’IDS, tout en tenant compte d’une période théorique de déduction visant à récupérer l’II déjà payée. Dans sa réponse aux questions écrites du BOV, ACC a indiqué que l’objectif de la politique sur le MMS n’était pas de rendre le montant de l’II + MMS égal à celui de l’IDS, mais de faire en sorte que la différence soit la plus petite possible. Cet objectif est atteint grâce au MMS tel qu’il est calculé, jusqu’à un certain point. Cela se reflète également dans ce qu’ACC a dit à ses groupes consultatifs lors des séances d’information sur la pension à vie, à savoir que « [l]’objectif du montant mensuel supplémentaire est de s’assurer que les vétérans qui avaient reçu une indemnité d’invalidité ne recevraient pas moins ».[19] [20] Si l’un des objectifs était de s’assurer que les deux avantages étaient aussi proches que possible, ou que les bénéficiaires de l’II ne recevraient pas moins que les bénéficiaires de l’IDS, il est surprenant que le MMS ne soit pas augmenté pour atteindre le même montant que l’IDS, lorsque le montant de la déduction théorique est remboursé au point d’intersection. Jusqu’au point d’intersection, le MMS atteint son objectif, mais après le point d’intersection, les bénéficiaires du MMS sont désavantagés sur le plan financier par rapport aux bénéficiaires de l’IDS. De plus, après le point d’intersection, les hommes qui reçoivent le MMS continuent de toucher un montant inférieur à celui des femmes, ce qui revient à traiter les hommes et les femmes différemment, en fonction de leur sexe.

Les graphiques présentés ci-dessous montrent les deux sources de revenus (II + MMS et IDS) dans le scénario retenu par ACC, soit celui d’une femme et d’un homme vétérans dont l’II est de 40 % et qui reçoivent le MMS. L’endroit où les deux courbes se croisent est le point d’intersection, soit l’endroit où la valeur actualisée des deux avantages est égale. Ils montrent également la disparité financière entre les bénéficiaires du MMS et de l’IDS après le point d’intersection.

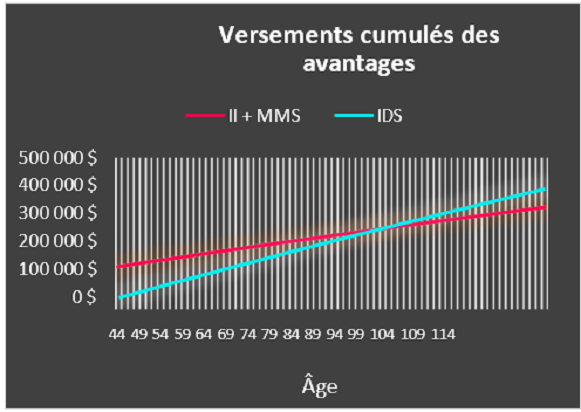

Anna (femme, 44 ans) — indemnité d’invalidité de 40 % versée le 1er avril 2012

Tableau 1 – Le point d’intersection est celui où les courbes du graphique se croisent, soit 86 ans. |

Montant mensuel supplémentaire Montant mensuel – 250 $ Résumé de la valeur actuarielle (prévisions, au 1er avril 2019) II + 136,213 IDS 259,233 Âge auquel l’IDS actualisée devient supérieure à l’II + MMS : 86 |

Alternative textUn graphique linéaire montre la valeur de l'II plus le MMS par rapport à l’IDS au fil du temps pour les vétérans de sexe féminin. Les deux lignes se croisent à 86 ans, qui est le point d'intersection. Le graphique montre qu'une fois qu'une vétérane a atteint le point d'intersection, l’IDS devient plus intéressante financièrement que l’II plus le MMS. |

|

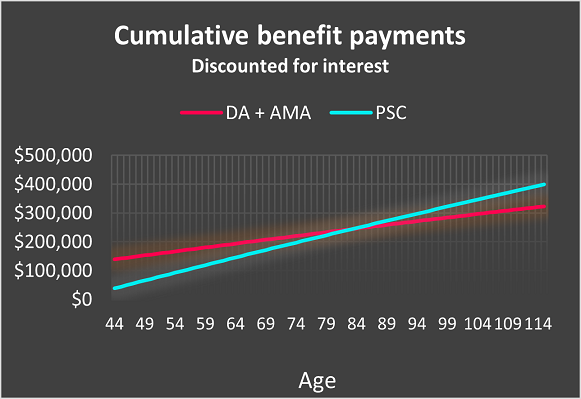

Hasan (homme, 44 ans) – indemnité d’invalidité de 40 % versée le 1er avril 2012

Tableau 2 – Le point d’intersection est celui où les courbes du graphique se croisent, soit 83 ans[21] |

Montant mensuel supplémentaire Montant mensuel – 235 $ Résumé de la valeur actuarielle (prévisions, au 1er avril 2019) II 136,213 IDS 244,151 Âge auquel l’IDS actualisée devient supérieure à l’II + MMS : 83 |

Alternative textUn graphique linéaire montre la valeur de l'II plus le MMS par rapport à l’IDS au fil du temps pour les vétérans de sexe masculin. Les deux lignes se croisent à 83 ans, qui est le point d'intersection. Le graphique montre qu'une fois qu'un vétéran de sexe masculin a atteint le point d'intersection, l’IDS a plus de valeur financière que l’II plus le MMS. |

|

Le fait de ne pas augmenter le MMS au niveau de l’IDS au point d’intersection entraîne un résultat injuste pour les vétérans âgés. Au 31 mars 2021, on comptait 45 870 bénéficiaires du MMS (annexe E, tableau 1) susceptibles de bénéficier d’une augmentation du MMS. L’écart entre l’IDS et le MMS augmente chaque mois suivant le point d’intersection, ce qui entraîne une injustice croissante au fur et à mesure que les vétérans qui reçoivent ces avantages vieillissent.

MMS selon le sexe

L’utilisation par ACC d’un facteur d’actualisation fondé sur le sexe dans le calcul du MMS entraîne des résultats différents pour les bénéficiaires hommes et femmes. En effet, les femmes vivent statistiquement plus longtemps que les hommes; leur période théorique de déduction est donc plus longue. Selon ACC, cette façon de faire est conforme aux normes de pratique de l’Institut canadien des actuaires qui exige que l’on utilise des taux de mortalité liés au sexe biologique à la naissance pour déterminer la valeur actualisée d’un régime de retraite (la façon de calculer le MMS est semblable à celle dont les régimes de retraite sont calculés.[22]) Dans le cas du MMS, l’utilisation du facteur homme/femme est conforme aux pratiques actuarielles courantes. Puisque le MMS reste inférieur au montant que reçoivent les femmes dans la même situation après la fin de la période théorique de déduction au point d’intersection, la différence entre les montants versés aux hommes et aux femmes est fondée sur le sexe et non sur l’espérance de vie.

Considérations relatives à l’analyse comparative entre les sexes plus pour le MMS

Les questions relatives à l’analyse comparative entre les sexes plus[23] (ACS+) concernant le MMS touchent principalement le sexe et l’âge. Plus précisément, elles se rapportent à la différence entre les montants versés en raison du sexe et au fait de ne pas rajuster le montant du MMS au point d’intersection pour les vétérans qui vivent au-delà de ce point. Nous avons examiné ces deux aspects du MMS dans les sections précédentes de ce rapport.

Le processus de détermination de l’admissibilité et le versement du MMS ont été bien conçus du point de vue de la prestation de services. ACC a examiné les dossiers de tous les bénéficiaires de l’II pour déterminer leur admissibilité avant l’entrée en vigueur de la pension à vie le 1er avril 2019, puis a facilité le paiement une fois les coordonnées confirmées (arrangements bancaires ou adresses postales). Le MMS a commencé à être versé automatiquement après l’entrée en vigueur de la pension à vie le 1er avril 2019. Cela s’est fait sans qu’il soit nécessaire que le vétéran présente une demande.

L’admissibilité et le versement automatiques du MMS ont profité aux groupes suivants, reconnus comme pouvant avoir des difficultés à présenter une demande d’avantages d’ACC :

- Les vétérans qui peuvent avoir des difficultés à présenter une demande d’avantages, à s’occuper de formalités administratives ou à faire affaire avec ACC;

- Les vétérans ayant des troubles cognitifs qui peuvent avoir de la difficulté à remplir des formulaires ou des demandes en ligne;

- Les vétérans qui vivent dans des régions éloignées, sans accès à un bureau du gouvernement ou d’ACC ou sans accès fiable à Internet;

- Les vétérans qui appartiennent à des groupes entretenant depuis longtemps de la méfiance à l’égard du gouvernement en raison de mauvais traitements dont il est responsable (groupes autochtones, vétérans LGBTQ2S ayant survécu à la purge dans les Forces armées canadiennes [FAC], survivants de traumatismes sexuels militaires).

On peut s’inquiéter du fait que certains membres des groupes susmentionnés aient pu avoir des difficultés à présenter une demande d’II ou à recevoir une II au départ. Cependant, les problèmes d’accessibilité à l’II dépassent la portée de cette enquête.

Trois cent soixante-dix-neuf (379) vétérans (annexe E, tableau 4) ont également été jugés admissibles au MMS par ACC, mais n’ont pas pu être joints en vue de commencer le versement de leurs paiements.[24] Les fonctionnaires d’ACC ont dit au BOV que les dossiers de ces vétérans sont régulièrement examinés pour trouver des moyens de communiquer avec eux. ACC commencera à leur verser le MMS s’il réussit à les contacter ou lorsqu’il aura réussi à le faire. Ils recevront également des paiements rétroactifs jusqu’au 1er avril 2019.

Constatations

À la suite d’un examen approfondi de la méthode de calcul du MMS, des explications fournies par ACC et de la comparaison que nous avons faite entre la valeur actualisée de l’IDS et de l’II + MMS au point d’intersection, notre analyse montre que :

- L’utilisation d’un taux de mortalité établi selon le sexe dans le calcul, qui se traduit par des MMS différents pour les hommes et les femmes, est conforme aux pratiques actuarielles courantes en matière de calcul de la valeur d’une rente. Le MMS est le seul avantage d’ACC à être versée à des vétérans sur cette base.

- Le calcul du MMS, qui tient compte d’une déduction théorique, n’est pas rajusté une fois que l’objectif de la déduction est atteint au point d’intersection. Il s’agit du moment auquel les sommes théoriques que l’on cherche à récupérer ont été remboursées.

- Les vétérans recevant le MMS qui décèdent avant le point d’intersection sont avantagés sur le plan financier par rapport aux vétérans qui reçoivent l’IDS par paiements mensuels.

- Le fait de continuer à verser aux hommes un MMS inférieur à celui que reçoivent les femmes qui se trouvent dans la même situation après le point d’intersection a pour effet de créer une disparité de traitement fondée sur le sexe et non sur l’espérance de vie.

Conclusions

Compte tenu de l’analyse présentée et des résultats, les conclusions de ce rapport sont les suivantes :

- Le fait de ne pas augmenter le montant du MMS pour qu’il corresponde au montant de l’IDS à la fin de la période théorique de déduction (le point d’intersection) entraîne un résultat injuste pour les vétérans qui vivent au-delà du point d’intersection, car ils recevront moins que ce qu’ils recevraient s’ils touchaient l’IDS.

- Le fait de continuer à verser aux hommes vétérans qui vivent au-delà de l’espérance de vie prévue – le point d’intersection – un montant mensuel supplémentaire inférieur à celui des femmes vétérans aboutirait à un traitement fondé uniquement sur le sexe plutôt que sur les différences statistiques en matière d’espérance de vie. Il s’agit d’une situation injuste.

Recommandation

Suivant l’analyse et les conclusions présentées ci-dessus, le BOV recommande :

Que le ministre corrige l’iniquité financière entre les deux avantages au point d’intersection. Augmenter le montant mensuel supplémentaire au même taux que l’indemnité pour douleur et souffrance pour les vétérans dont la durée de vie dépasse le point d’intersection serait une façon d’y parvenir.

Annexes

Annexe A – Définitions

Annexe B – Définitions de l’équité du Bureau de l’ombud des vétérans

Annexe C – Contexte et enquête

Annexe D – Tableau des taux de l’indemnité pour douleur et souffrance

Annexe E – Statistiques sur les clients recevant le montant mensuel supplémentaire

Annexe A – Définitions

Clients non payés – Les clients d’ACC jugés admissibles au MMS le 1er avril 2019, mais qui n’ont pas pu être localisés afin de commencer le paiement du MMS.

Espérance de vie[25] – Nombre d’années que l’on peut espérer vivre, établi au moyen de statistiques.

Indemnité d’invalidité (II) - Un avantage financier offert au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service. L’II était payée en une seule fois ou pouvait être divisée en plusieurs versements égaux.[26]Loi sur le bien-être des vétéransem>, partie 3, alinéas 45(1)a) et b).

Indemnité pour douleur et souffrance (IDS) – Un avantage financier offert au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service[27]. L’IDS peut être reçue en un seul versement ou sous forme de paiements mensuels à vie. L’IDS a remplacé l’II le 1er avril 2019 dans le cadre de la mise en œuvre de l’ensemble des avantages de la pension à vie.

Montant mensuel de la déduction – Le montant mensuel qui est recouvré à même la somme versée mensuellement à un vétéran à titre de MMS pendant toute sa vie. Ce montant est déterminé en utilisant un facteur d’actualisation qui tient compte de la situation personnelle de chacun pour calculer les déductions du paiement mensuel. Cette mesure s’adresse uniquement aux vétérans qui reçoivent le MMS.

Montant total de la déduction – Le montant total à récupérer au cours de la vie du vétéran (uniquement pour les vétérans qui reçoivent l’II + MMS).

Point d’intersection – L’âge auquel l’indemnité pour douleur et souffrance (IDS) actualisée devient supérieure au cumul de l’indemnité d’invalidité et du montant mensuel supplémentaire (II + MMS). Il s’agit également du moment où les sommes (II) pour lesquelles la période théorique de déduction a été créée ont été remboursées.[28] Pour les vétérans nés après 1956, il correspond à 83 ans pour les hommes et à 86 ans pour les femmes.

Taux de mortalité[29] – Mesure de la fréquence des décès selon l’âge et le sexe au sein d’une population donnée pendant une période déterminée.

Valeur actuarielle nette – Différence entre la valeur actualisée des rentrées et des sorties de fonds, actualisées en fonction des intérêts et de la probabilité de survie. Elle est utilisée pour déterminer la valeur des régimes de retraite et des rentes.

Valeur actualisée nette de l’argent (VAN)[30] – La différence entre la valeur actualisée des rentrées et des sorties de fonds, actualisées en fonction des intérêts. Elle est utilisée pour le choix et la planification des investissements afin d’analyser la rentabilité d’un investissement prévu.

Valeur capitalisée de l’argent (VC)[31] – La valeur totale d’un actif actuellement détenu à une date future. Ce montant est calculé selon un taux de croissance prévu. La valeur capitalisée (VC) est importante pour les investisseurs et les planificateurs financiers, car elle leur permet d’estimer la valeur future d’un investissement fait aujourd’hui.

Annexe B — Définitions de l’équité du Bureau de l’ombud des vétérans

Processus équitable – Comment la décision a-t-elle été prise?

Cela comprend un décideur impartial, un avis d’intention de prendre une décision, la communication au vétéran des critères décisionnels, la possibilité pour le vétéran de fournir des preuves, des décisions opportunes et des motifs valables pour la décision.

Traitement équitable – Comment le vétéran ou le membre de la famille a-t-il été traité?

Cela comprend l’honnêteté et la franchise dans la communication et la prestation de renseignements clairs et faciles à comprendre, le respect du droit à la vie privée et le traitement des vétérans avec courtoisie, dignité et respect.

Résultat équitable – Qu’est-ce qui a été décidé?

La décision est fondée sur des renseignements pertinents et est prise conformément aux lois, règlements et règles applicables qui sont équitables. La décision devrait déboucher sur des résultats justes et ne pas être indûment oppressive. Des personnes se trouvant dans la même situation devraient s’attendre à des résultats similaires.

Annexe C – Contexte et enquête

Indemnité pour douleur et souffrance en remplacement de l’indemnité d’invalidité

Le 1er avril 2019, ACC a mis en œuvre l’ensemble des avantages de la pension à vie. Dans le cadre de la pension à vie, l’IDS a remplacé l’II. L’II et l’IDS visent toutes deux à compenser financièrement une invalidité et le montant versé est basé sur le pourcentage d’invalidité, sans égard au sexe (voir l’annexe D pour le tableau des taux de l’IDS).[32] Le MMS est un avantage de transition distinct qui a été mis en œuvre pour les bénéficiaires de l’II admissibles en complément des autres avantages de la pension à vie.[33]

Pourquoi le montant mensuel supplémentaire a-t-il été créé?

Le MMS vise à rendre l’écart entre l’IDS et l’II + MMS aussi faible que possible. Il est calculé en convertissant une somme forfaitaire déjà versée en un paiement mensuel.[34] Selon la description qui en a été faite au Groupe consultatif sur la santé mentale du ministre d’ACC et au Groupe consultatif sur les familles du ministre d’ACC lors de leurs réunions respectives le 30 avril 2019, l’objectif du MMS est le suivant : « […] le montant mensuel supplémentaire est un rajustement pour les personnes qui ont reçu une indemnité d’invalidité et […] ne fait pas partie des prestations de pension à vie. L’objectif du montant mensuel supplémentaire est de s’assurer que les vétérans qui avaient reçu une indemnité d’invalidité ne recevraient pas moins [que l’IDS]»[35] [36]. L’objectif de la politique sur le MMS, qui diffère des déclarations d’ACC, est le suivant :

« La politique sur le MMS vise à verser un paiement mensuel aux militaires et aux vétérans qui ont déjà reçu une indemnité d’invalidité, mais qui auraient reçu un montant plus élevé en vertu du nouveau programme d’indemnité pour douleur et souffrance (IDS), si celui-ci avait existé avant le 1er avril 2019, lorsqu’ils ont reçu l’indemnité d’invalidité. »[37]

Calcul du montant mensuel supplémentaire

Le calcul du MMS permet de convertir l’II déjà reçue en un montant équivalent au paiement mensuel de l’IDS, tout en effectuant un rajustement correspondant à une déduction théorique pour tenir compte du paiement forfaitaire initial versé à titre d’II. Le MMS n’est pas payable si l’II versée est supérieure à ce que le militaire ou le vétéran aurait reçu à titre d’IDS. ACC calculait automatiquement le montant du paiement si le militaire ou le vétéran était admissible au MMS. Il n’y a pas eu de processus de demande pour le MMS et la loi ne prévoit aucun droit d’appel. Au 31 mars 2021, 45 870 vétérans touchaient le MMS, soit 39 473 hommes et 6 397 femmes (annexe E, tableau 1).

Le calcul du MMS est complexe et le montant correspond à la situation particulière du vétéran (date de naissance, sexe, II et dates de versement, montant complémentaire d’II à partir du 1er avril 2017). Le scénario présenté ci-dessous montre comment le MMS est calculé et permet de comparer le calcul du MMS d’une femme vétéran (Anna) et à celui d’un homme vétéran (Hasan).

Scénario : un homme et une femme vétérans recevant tous deux une indemnité d’invalidité de 40 %

En 2012, Anna et Hasan (tous deux âgés de 44 ans) ont chacun reçu une II de 40 %, soit 119 440 $.[38] Le 1er avril 2017, ils ont chacun reçu une augmentation unique de 16 770 $,[39] ce qui a donné lieu à un paiement total de 136 210 $ chacun. En raison de la mise en œuvre de la pension à vie, ils sont désormais admissibles au MMS, qui leur donne droit à un paiement mensuel à vie. Selon les règles de l’IDS du régime de pension à vie pour une invalidité de 40 %, le montant équivalent à l’IDS pour Anna et Hasan aurait été de 460 $ par mois, non imposable.

Formule pour le calcul du MMS : A – [(B – C)/D]

Où :

A – est le montant de l’IDS qui correspond au pourcentage d’invalidité du client

B – est la somme des montants suivants :

(a) le montant d’II ayant été versé

(b) le montant du paiement rétroactif unique du 1er avril 2017 versé en raison de l’augmentation de l’II au 1er avril 2017

C – est le produit obtenu par multiplication de la somme prévue à l’alinéa a) par le nombre prévu à l’alinéa b) :

(a) le montant de l’IDS (taux en vigueur le 1er avril 2019) qui correspond au pourcentage d’invalidité du client

(b) le nombre de mois compris dans la période commençant le mois au cours duquel l’II a été versée et se terminant le mois de mars 2019

D – est le nombre déterminé conformément aux règlements (facteur d’actualisation)

Étapes du calcul : (en utilisant le scénario)

- Comme ils ont reçu leur paiement d’II en 2012 (il y a 72 mois), les vétérans auraient reçu 33 120 $ en paiements mensuels sous le régime de la pension à vie :

460 $/mois de pension à vie x 72 mois = 33 120 $ - Les paiements mensuels du régime de pension à vie (33 120 $) sont soustraits du montant total d’II qu’ils ont reçu (136 210 $), ce qui donne un montant de 103 090 $reçu en trop par rapport aux paiements mensuels. Cette somme sera récupérée au cours de la vie du bénéficiaire du MMS.

136 210 $ - 33 120 $ = 103 090 $ - Les 103 090 $seront répartis sur le reste de la vie d’Anna et de Hasan en calculant une déduction mensuelle. Cette façon de faire a pour but de minimiser l’incidence sur le montant mensuel supplémentaire, afin qu’il soit aussi proche que possible de ce qu’il aurait été sous le régime de la pension à vie.

Anna: 103 090 $ / facteur d’actualisation = 210 $/mois

Hasan: 103 090 $ / facteur d’actualisation = 230 $/mois - Le facteur d’actualisation tient compte des taux de mortalité des hommes et des femmes, de l’inflation et des taux d’intérêt. Le montant d’Anna est différent parce que l’on prévoit généralement que les femmes vivent plus longtemps que les hommes. L’II que les deux vétérans ont reçue est ensuite prise en compte.

MMS d’Anna : 460 $ (montant de la pension à vie) – 210 $ (déduction mensuelle) = 250 $/mois à vie

MMS de Hasan : 460 $ (montant de la pension à vie) – 230 $ (déduction mensuelle) = 230 $/mois à vie

À compter du 1er avril 2019, Anna recevra 250 $ par mois et Hasan 230 $ par mois. Ces montants sont non imposables et versés à vie. Cette somme s’ajoute aux 136 210 $ qu’ils ont déjà reçus à titre d’II.

Comparaison entre l’II + MMS et l’IDS

Le BOV a engagé un actuaire indépendant pour concevoir un modèle informatique permettant de comparer la valeur à vie de l’II + MMS à celle de l’IDS.[40] Le modèle calcule les revenus futurs provenant du MMS et de l’IDS à l’aide des variables suivantes : l’âge, le sexe, le ou les montants d’II accordés selon le pourcentage d’invalidité et la ou les dates de versement. La valeur actualisée de chaque source de revenus est ensuite comparée dans le cadre du scénario choisi (voir l’annexe A — Définitions), afin de déterminer où se trouve le point d’intersection des revenus. Le modèle permet également de déterminer l’âge, si le vétéran survit, auquel les revenus cumulatifs de l’IDS deviennent supérieurs à ceux de l’II + MMS (appelé ci-après le point d’intersection).[41] Le modèle ne prévoit pas la durée de vie du bénéficiaire. Comme la période de déduction du MMS ne se termine jamais, le MMS et l’IDS demeurent inchangés pendant toute la vie du bénéficiaire.[42]

Selon le modèle du BOV, le point d’intersection pour les vétérans nés en 1956 ou après est de 83 ans pour les hommes et de 86 ans pour les femmes.[43] [44] Dans l’exemple de Hasan et d’Anna choisi par ACC, si Hasan atteint 83 ans et Anna atteint 86 ans, ou lorsqu’ils atteindront cet âge, ils continueront à recevoir leur MMS de 230 $ et 250 $ respectivement chaque mois, à vie, tandis que les bénéficiaires de l’IDS continueront à recevoir 460 $ par mois, à vie. En d’autres termes, à partir du point d’intersection, Hasan recevra chaque mois 230 $ de moins et Anna 210 $ de moins que les personnes qui se trouvent dans la même situation, mais reçoivent l’IDS (voir les tableaux 1 et 2 ci-dessous).

Anna (44 ans) — indemnité d’invalidité de 40 % le 1er avril 2012

|

La source média référencée est manquante et doit être réintégrée.

|

Tableau 1 – Le point d’intersection est celui où les courbes du graphique se croisent, soit 86 ans. |

Alternative textUn graphique linéaire montre la valeur de l'II plus le MMS par rapport à l’IDS au fil du temps pour les vétérans de sexe féminin. Les deux lignes se croisent à 86 ans, qui est le point d'intersection. Le graphique montre qu'une fois qu'une vétérane a atteint le point d'intersection, l’IDS devient plus intéressante financièrement que l’II plus le MMS. |

|

|

Montant mensuel supplémentaire Montant mensuel – 250 $ Résumé de la valeur actuarielle (prévisions, au 1er avril 2019) II + 136,213

Âge auquel l’IDS actualisée devient supérieure à l’II + MMS : 86 |

Hasan (homme, 44 ans) – indemnité d’invalidité de 40 % versée le 1er avril 2012

|

La source média référencée est manquante et doit être réintégrée.

|

Tableau 2 – Le point d’intersection est l’endroit où les courbes du graphique se croisent, soit 83 ans[45] |

Alternative textUn graphique linéaire montre la valeur de l'II plus le MMS par rapport à l’IDS au fil du temps pour les vétérans de sexe masculin. Les deux lignes se croisent à 83 ans, qui est le point d'intersection. Le graphique montre qu'une fois qu'un vétéran de sexe masculin a atteint le point d'intersection, l’IDS a plus de valeur financière que l’II plus le MMS. |

|

|

Montant mensuel supplémentaire Montant mensuel – 235 $ Résumé de la valeur actuarielle (prévisions, au 1er avril 2019) II 136,213

Âge auquel l’IDS actualisée devient supérieure à l’II + MMS : 83 |

|

Remarque : strong?Le modèle du BOV indique que le MMS de Hasan est de 235 $/mois, alors qu’il s’établit à 230 $/mois selon le calcul présenté dans l’exemple d’ACC. Cet écart s’explique par le degré de précision du modèle du BOV. Le modèle est précis si l’on se fie aux hypothèses et aux tableaux utilisés par le Bureau de l’actuaire en chef pour l’élaboration de la méthode de calcul du MMS. L’exemple d’ACC a été créé à titre indicatif avant que le BAC ne règle les détails du MMS. Le modèle du BOV est précis si l’on se fie aux scénarios fournis par le BAC et aux exemples concrets obtenus par le BOV. |

Pourquoi le MMS d’une femme est-il plus élevé que celui d’un homme?

Le MMS d’une femme est plus élevé que celui d’un homme en raison de la façon dont il est calculé. En moyenne, les femmes ont une espérance de vie plus longue que les hommes. Puisque le taux de mortalité est établi selon le sexe,[46] les versements de MMS sont différents.

Une fois le montant de déduction établi, ACC utilise un facteur d’actualisation pour déterminer le montant de la déduction équivalant à la somme qu’il faut théoriquement recouvrer au cours de la durée de vie prévue des vétérans tout en continuant à verser le MMS. Le facteur d’actualisation dépend d’un taux de mortalité établi selon le sexe[47] qui tient compte de l’espérance de vie plus longue des femmes par rapport à celle des hommes.

Comme la durée de vie prévue d’Anna est plus longue, elle disposera d’une période théorique de déduction plus longue pour rembourser la différence entre l’II et les paiements mensuels d’IDS (jusqu’au 1er avril 2019). Par conséquent, le montant déduit sera inférieur à celui de Hasan. La déduction mensuelle d’Anna est de 210 $ par mois pour le reste de sa vie, tandis que celle de Hasan est de 230 $ par mois pour le reste de sa vie. Si l’on soustrait ces montants des 460 $/mois d’IDS qu’ils auraient reçus jusqu’au 31 mars 2019 si l’IDS avait été disponible, on constate que le MMS d’Anna sera de 250 $/mois tandis que celui de Hasan sera de 230 $/mois.

Annexe D – Tableau des taux de l’indemnité pour douleur et souffrance

Entrée en vigueur le 1er avril 2019[48]

|

Taux de l’indemnité pour douleur et souffrance (%) |

Degré d’invalidité (%) |

Montant mensuel d’IDS ($) |

Montant forfaitaire d’IDS ($) |

|

100 |

98-100 |

1150,00 |

365 400,00 |

|

95 |

93-97 |

1092,50 |

347 130,00 |

|

90 |

88-92 |

1035,00 |

328 860,00 |

|

85 |

83-87 |

977,50 |

310 590,00 |

|

80 |

78-82 |

920,00 |

292 320,00 |

|

75 |

73-77 |

862,50 |

274 050,00 |

|

70 |

68-72 |

805,00 |

255 780,00 |

|

65 |

63-67 |

747,50 |

237 510,00 |

|

60 |

58-62 |

690,00 |

219 240,00 |

|

55 |

53-57 |

632,50 |

200 970,00 |

|

50 |

48-52 |

575,00 |

182 700,00 |

|

45 |

43-47 |

517,50 |

164 430,00 |

|

40 |

38-42 |

460,00 |

146 160,00 |

|

35 |

33-37 |

402,50 |

127 890,00 |

|

30 |

28-32 |

345,00 |

109 620,00 |

|

25 |

23-27 |

287,50 |

91 350,00 |

|

20 |

18-22 |

230,00 |

73 080,00 |

|

15 |

13-17 |

172,50 |

54 810,00 |

|

10 |

8-12 |

115,00 |

36 540,00 |

|

5 |

5-7 |

57,50 |

18 270,00 |

|

4 |

4 |

46,00 |

14 616,00 |

|

3 |

3 |

34,50 |

10 962,00 |

|

2 |

2 |

23,00 |

7 308,00 |

|

1 |

1 |

11,50 |

3 654,00 |

Annexe E – Statistiques sur les clients recevant le montant mensuel supplémentaire

Tableau 1 – Clients recevant le MMS au 31 mars 2021, selon l’âge

|

Âge |

Nombre de clients |

|

Moins de 29 |

1 181 |

|

30 à 39 |

8 453 |

|

40 à 49 |

10 674 |

|

50 à 59 |

16 575 |

|

60 à 69 |

7 160 |

|

70 à 79 |

1 803 |

|

80 à 90 |

24 |

|

Total |

45 870 |

Tableau 2 – Clients recevant le MMS au 31 mars 2021, selon le sexe

|

Sexe |

Nombre de clients |

Pourcentage (%) |

|

Hommes |

39 473 |

86 |

|

Femmes |

6 397 |

14 |

|

Total |

45 870 |

100 |

Tableau 3 – Clients recevant le MMS au 31 mars 2021, selon l’âge et le sexe

|

Âge |

Femmes |

Hommes |

Total |

|

Moins de 29 |

191 |

990 |

1 180 |

|

30 à 39 |

1 133 |

7 320 |

8 453 |

|

40 à 49 |

1 767 |

8 970 |

10 674 |

|

50 à 59 |

2 387 |

14 188 |

16 575 |

|

60 à 69 |

874 |

6 286 |

7 160 |

|

70 à 79 |

43 |

1 760 |

1 803 |

|

80 à 90 |

2 |

22 |

24 |

|

Total |

6 397 |

39 473 |

45 870 |

Tableau 4 – Clients admissibles au MMS à partir d’avril 2021, mais qui ne sont pas payés[49]

|

Âge |

Femmes |

Hommes |

Total |

|

20 à 29 |

1 |

2 |

3 |

|

30 à 39 |

13 |

68 |

81 |

|

40 à 49 |

6 |

41 |

47 |

|

50 à 59 |

6 |

65 |

71 |

|

60 à 69 |

2 |

49 |

51 |

|

70 à 79 |

2 |

41 |

43 |

|

80 à 89 |

3 |

67 |

70 |

|

90 à 99 |

0 |

13 |

13 |

|

Total |

33 |

346 |

379 |

Bibliographie

- BILLING, A. Trentième rapport actuariel sur le Régime de pensions du Canada, Bureau du surintendant des institutions financières, ministère des Finances, gouvernement du Canada, 31 décembre 2018 (consulté le 11 mars 2021). Sur Internet : https://www.osfi-bsif.gc.ca/fra/oca-bac/ar-ra/cpp-rpc/Pages/cpp30.aspx

- CANADA. ANCIENS COMBATTANTS CANADA. Politique sur le montant mensuel supplémentaire, Directeur général, Politiques et recherche, 1er avril 2019 (consulté le 2 mars 2021). Sur Internet : intranet.vac-acc.gc.ca/eng/operations/vs-toolbox/policies/policy/2827

- CANADA. ANCIENS COMBATTANTS CANADA. Questions et réponses sur la hausse de l’indemnité d’invalidité, 19 février 2019 (consulté le 4 mars 2021). Sur Internet : https://www.veterans.gc.ca/fra/help/faq/disability-award-increase

- CANADA. ANCIENS COMBATTANTS CANADA. Calculer le paiement mensuel additionnel, 1er avril 2019 (consulté le 2 mars 2021). Sur Internet : https://indd.adobe.com/view/c785eccf-a9e1-4429-8adf-1c7032a3c73e

- CANADA. ANCIENS COMBATTANTS CANADA. Politique relative à l’indemnité pour douleur et souffrance, 1er avril 2019 (consulté le 2 avril 2021). Sur Internet : intranet.vac-acc.gc.ca/eng/operations/vs-toolbox/policies/policy/2826

- CANADA. ANCIENS COMBATTANTS CANADA. Compte rendu des discussions – Réunion du 30 avril 2019 du Groupe consultatif sur la santé mentale, 4 novembre 2019 (consulté le 5 mai 2021). Sur Internet : https://www.veterans.gc.ca/fra/about-vac/what-we-do/public-engagement/advisory-groups/mental-health-advisory-group/04-30-2019

- CANADA. ANCIENS COMBATTANTS CANADA. Pension à vie – Questions et réponses, 30 septembre 2020. Sur Internet : https://www.veterans.gc.ca/fra/services/pension-for-life/q-and-a

- CANADA. BUREAU DE L’OMBUD DES VÉTÉRANS. Indemnisation des vétérans canadiens : Une analyse comparative des régimes d’avantages, 15 janvier 2021 (consulté le 5 avril 2021). Sur Internet : https://ombudsman-veterans.gc.ca/fr/publications/rapports-examens/indemnisation-analyse

- CANADA. EMPLOI ET DÉVELOPPEMENT SOCIAL CANADA. Pension de retraite du RPC : Aperçu, 27 avril 2020 (consulté le 2 mars 2021). Sur Internet : https://www.canada.ca/fr/services/prestations/pensionspubliques/rpc.html

- CANADA. FEMMES ET ÉGALITÉ DES GENRES CANADA. Analyse comparative entre les sexes plus, 28 octobre 2020 (consulté le 24 mars 2021). Sur Internet : https://femmes-egalite-genres.canada.ca/fr/analyse-comparative-entre-sexes-plus.html

- CANADA. Loi sur l’accès à l’information, site Web de la législation (Justice), 24 février 2021 (consulté le 11 mars 2021). Sur Internet : https://laws-lois.justice.gc.ca/fra/lois/a-1/page-6.html

- CANADA. Loi sur le bien-être des vétérans (L.C. 2005, c. 21), site Web de la législation (Justice), 27 juillet 2020 (consulté le 2 mars 2021). Sur Internet : https://laws-lois.justice.gc.ca/fra/lois/c-16.8/

- CANADA. Règlement sur le bien-être des vétérans (DORS/2006-50), site Web de la législation (Justice), 1er avril 2019 (consulté le 2 mars 2021). Sur Internet : https://laws-lois.justice.gc.ca/fra/reglements/DORS-2006-50/index.html

- CANADA. STATISTIQUE CANADA. Tableau 13-10-0392-01 — Décès et taux de mortalité par groupe d’âge, selon certains groupes de causes, 2015-2019. Sur Internet : https://www.doi.org/10.25318/1310039201-fra

- CENTERS FOR DISEASE CONTROL AND PREVENTION. Principles of Epidemiology in Public Health Practice – Lesson 3 Measures of Risk, C. F. Deputy Director for Public Health Science and Surveillance, 18 mai 2012 (consulté le 2 mars 2021). Sur Internet : https://www.cdc.gov/csels/dsepd/ss1978/lesson3/section3.html#:~:text=A%20mortality%20r ate%20is%20a%20measure%20of%20the,what%20you%20choose%20to%20measure%2C%20 illness%20or%20death

- CHEN, J. Tools for Fundamental Analysis – Future Value (FV), Investopedia, 22 octobre 2020 (consulté le 2 mars 2021). Sur Internet : https://www.investopedia.com/terms/f/futurevalue.asp#:~:text=Future%20value%20%28FV% 29%20is%20the%20value%20of%20a,can%20be

- DICTIONARY.COM, Life expectancy, Houghton Mifflin Company, 2002, 2001, 1995 (consulté le 2 mars 2020). Sur Internet : https://www.dictionary.com/browse/life-expectancy

- FERNANDO, J. Net Present Value (NPV), J. Mansa, Investopedia, 1er mars 2021 (consulté le 2 mars 2021). Sur Internet : https://www.investopedia.com/terms/n/npv.asp#:~:text=Net%20present%20value%20%28NPV%29%20is%20a%20financial%20metric,the%20present%20day%2C%20and%20then%20add%20them%20together

- INSTITUT CANADIEN DES ACTUAIRES. Normes de pratique : Partie 3000 — Régimes de retraite, 1er décembre 2021 (consulté le 28 février 2021). Sur Internet : https://www.cia-ica.ca/docs/default-source/standards/sp120120f.pdf

- RISCHATSCH, Dr M., D. PAIN, D. RYAN, et Y. CHIU. Mortality improvement: Understanding the Past and Framing the Future, Dr B. Rogers, Swiss Re Institute — Sigma no 6/2018, 15 octobre 2018 (consulté le 2 mars 2021). Sur Internet : https://www.swissre.com/dam/jcr:81871581- 01f0-450a-adec-37cc5f6534e0/sigma6_2018_en.pdf

Remerciements

Examen du contenu : Sherri Doherty, Michel Guay, Laura Kelly, Erica Leighton, Mitch MacDonald et Megan Poole

Soutien externe : Analyse actuarielle (conception actuaire), Communications du BOV (éditeur), Anciens Combattants Canada (renseignements sur les MMS, statistiques et vérification des rapports), Wordsmith Associates (réviseur)

Notes de bas de page

[1] Ces calculs se fondent sur les statistiques et la théorie financière pour comparer une somme forfaitaire (II) à des paiements mensuels (MMS et IDS) en dollars actuels. Ils sont généralement réalisés par un spécialiste des risques financiers ou un actuaire.

[2] Voir l’annexe A – Définitions.

[3] L’indemnité pour douleur et souffrance (IDS) est un avantage financier offert « … au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service ; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service. » Loi sur le bien-être des vétérans,, partie 3, alinéas 45(1)a) et b), site Web de la législation (Justice), 2020. Sur Internet : https://laws-lois.justice.gc.ca/fra/lois/c-16.8/

[4] Aux fins de la présente enquête, lorsque le terme vétéran(s) est utilisé dans le contexte du MMS, il comprend également les membres actifs des Forces armées canadiennes (FAC) qui reçoivent le MMS ou qui y sont admissibles.

[5] L’indemnité d’invalidité (II) est un avantage financier offert « … au militaire ou vétéran qui démontre qu’il souffre d’une invalidité causée a) soit par une blessure ou maladie liée au service ; b) soit par une blessure ou maladie non liée au service dont l’aggravation est due au service. » Loi sur le bien-être des vétérans, partie 3, alinéas 45(1)a) et b), site Web de la législation (Justice), 2019. Sur Internet : https://laws-lois.justice.gc.ca/fra/lois/c-16.8/20180401/p1tt3xt3.html

[6] Source de l’information : dossiers des clients d’ACC, mars 2021. Préparé par la Direction des statistiques d’ACC, juillet 2021.

[7] Le modèle utilise les mêmes données que celles utilisées par ACC pour calculer la valeur capitalisée des revenus tirés de chacun des avantages afin de pouvoir les comparer équitablement.

[8] La déduction théorique peut également être considérée comme un montant déjà reçu en sus des paiements qui auraient été versés à titre d’IDS. Dans cette enquête, nous utiliserons le terme déduction, au sens de déduction théorique, pour assurer la cohérence avec les exemples de calcul du MMS d’ACC présentés en ligne. Lorsqu’il est question du remboursement associé à la déduction, il s’agit également d’un remboursement théorique, car aucune somme n’est réellement perçue.

[9] ANCIENS COMBATTANTS CANADA, Calculer le paiement mensuel additionnel, 2019. Sur Internet : https://indd.adobe.com/view/7144d8eb-e4e0-4f66-8ab7-c57d815ab9ca

[10] Les bénéficiaires de l’II avaient la possibilité de recevoir leur indemnité en un seul versement ou de la répartir en plusieurs versements annuels. Ce n’est pas comparable au paiement mensuel à vie de l’IDS.

[11] Le tableau des taux de l’IDS utilisé est celui du 1er avril 2019, car tous les calculs du MMS sont faits à partir du 1er avril 2019.

[12] En actuariat, il est courant de convertir un paiement mensuel ou une rente en un montant forfaitaire (par exemple, le paiement d’une rente), mais il est moins courant de convertir un montant forfaitaire en paiement mensuel, surtout lorsque ce montant forfaitaire a déjà été versé et doit être récupéré.

[13] ANCIENS COMBATTANTS CANADA, Politique sur le montant mensuel supplémentaire, 2019. Sur Internet : intranet.vac-acc.gc.ca/fra/operations/vs-toolbox/policies/policy/2827.

[14] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions – Groupe consultatif sur la santé mentale, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Groupe consultatif en santé mentale – Anciens Combattants Canada.

[15] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions – Groupe consultatif sur les soins et le soutien, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Anciens Combattants Canada.

[16] STATISTIQUE CANADA, 2020. Sur Internet : Tableau 13-10-0392-01 – Décès et taux de mortalité par groupe d’âge, selon certains groupes de causes.

[17] Remarque : Le point d’intersection des vétérans nés avant 1956 pourraient être plus éloigné selon leur date de naissance, la date à laquelle ils ont reçu leur(s) paiement(s) d’II et le montant de l’II.

[18] Le modèle ne prédit pas la durée de vie du vétéran. Il indique l’âge [pour le bénéficiaire du MMS] auquel la valeur de l’II + MMS et celle des paiements mensuels d’IDS se croisent.

[19] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions – Groupe consultatif sur la santé mentale, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Anciens Combattants Canada.

[20] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions — Groupe consultatif sur les soins et le soutien, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Anciens Combattants Canada.

[21] Le modèle du BOV indique que le MMS de Hasan est de 235 $/mois, alors qu’il s’établit à 230 $/mois selon le calcul

présenté dans l’exemple d’ACC. Cet écart s’explique par le degré de précision du modèle du BOV (voir l’annexe C pour des explications plus détaillées).

[22] INSTITUT CANADIEN DES ACTUAIRES, Normes de pratique, 2018, p. 3046, section 3530.01. Sur Internet : Normes de pratique : Partie 3000 – Régimes de retraite (cia-ica.ca). Cette section indique qu’il faut supposer des taux de mortalité distincts pour les participants et les participantes aux fins du calcul de la valeur actualisée d’un régime de retraite. Cette méthode de calcul est conforme aux normes de pratiques actuarielles de l’Institut canadien des actuaires et aux normes de comptabilité dans le secteur public pour les rapports portant sur les comptes publics. Elle est couramment utilisée pour calculer le résultat de la conversion d’un paiement forfaitaire en rente.

[23] « L’analyse comparative entre les sexes plus (ACS+) est un processus analytique qui [sert à] déterminer comment différents groupes de femmes, d’hommes et de personnes de diverses identités de genre peuvent vivre les politiques, programmes et initiatives. Le signe “plus” dans ACS+ reconnaît que l’ACS+ ne se limite pas aux différences biologiques (sexe) et socioculturelles (genre). L’ACS+ examine de nombreux autres facteurs identitaires comme la race, l’origine ethnique, la religion, l’âge, et les handicaps de nature physique ou mentale, et la façon dont leur interaction influence la manière dont nous pouvons ressentir les politiques et les initiatives gouvernementales. » CANADA, Qu’est-ce que l’Analyse comparative entre les sexes plus?, 2020. Sur Internet : https://femmes-egalite-genres.canada.ca/fr/analyse-comparative-entre-sexes-plus/est-analyse-comparative- entre-sexes-plus.html.

[24] ACC a indiqué au BOV qu’au moment de la mise en œuvre du MMS, deux lettres ont été envoyées aux adresses indiquées aux dossiers, des renseignements ont été communiqués au moyen du site Web d’ACC et des médias sociaux et des intervenants ont été consultés dans le but de contacter les vétérans admissibles au MMS qui n’avaient pas encore été joints. Les 379 dossiers sont examinés manuellement et périodiquement pour déterminer si les vétérans ont communiqué avec ACC. De nombreuses notes sur le client se trouvent dans les dossiers de ces vétérans afin d’informer le Réseau national des centres de contact (RNCC) et les bureaux de secteur que si ces vétérans communiquent avec ACC, une activité doit être créée et envoyée au service de traitement des prestations (paiements) afin qu’il puisse commencer le paiement du MMS et verser les paiements rétroactifs.

[25] DICTIONARY.COM, Life expectancy, s.d. Sur Internet : Definition of Life expectancy at Dictionary.com.

[26] Loi sur le bien-être des vétérans, partie 3, alinéas 45(1)a) et b), site Web de la législation (Justice), 2019. Sur Internet : laws- lois.justice.gc.ca/fra/lois/c-16.8/20180401/p1tt3xt3.html.

[27] Loi sur le bien-être des vétérans, partie 3, alinéas 45(1)a) et b), site Web de la législation (Justice), 2019. Sur Internet : laws- lois.justice.gc.ca/fra/lois/c-16.8/20180401/p1tt3xt3.html.

[28] Le point d’intersection est le terme utilisé par le BOV dans le cadre de cette enquête uniquement.

[29] CENTERS FOR DISEASE CONTROL AND PREVENTION, Lesson 3: Measures of Risk, s.d. Sur Internet : https://www.cdc.gov/csels/dsepd/ss1978/lesson3/section3.html#:~:text=A%20mortality%20rate%20is%20a%20measure%20of%20%20the,what%20you%20choose%20to%20measure%2C%20illness%20or%20death.

[30] INVESTOPEDIA.COM, Net Present Value (NPV), s.d. Sur Internet : investopedia.com/terms/n/npv.asp#:~:text=Net%20present%20value%20%28NPV%29%20is%20a%20financial%20metr ic,the%20present%20day%2C%20and%20then%20add%20them%20together.

[31] INVESTOPEDIA.COM, Future Value (FV), s.d. Sur Internet : investopedia.com/terms/f/futurevalue.asp#%3A~%3Atext%3DFuture%20value%20%28FV%29%20is%20the%20value%20of%20a%2C can%20be.

[32] Le tableau des taux de l’IDS utilisé est celui du 1er avril 2019, car tous les calculs du MMS sont faits à partir du 1er avril 2019.

[33] Dans le cadre de son rapport Indemnisation des vétérans canadiens : Une analyse comparative des régimes d’avantages, le Bureau de l’ombud des vétérans a effectué une analyse actuarielle des avantages de la pension à vie à des fins de comparaison avec la Loi sur le bien-être des vétérans et la Loi sur les pensions. Le MMS n’a pas été pris en compte dans cette comparaison. BUREAU DE L’OMBUD DES VÉTÉRANS, Indemnisation des vétérans canadiens, 2021. Sur Internet : https://ombudsman-veterans.gc.ca/fr/publications/rapports-examens/indemnisation-analyse.

[34] En actuariat, il est courant de convertir un paiement mensuel (rente) en un montant forfaitaire (par exemple, le versement d’une rente), mais il est moins courant de convertir un montant forfaitaire en paiement mensuel, surtout lorsque ce montant forfaitaire a déjà été versé et doit être récupéré.

[35] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions – Groupe consultatif sur la santé mentale, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Anciens Combattants Canada.

[36] ANCIENS COMBATTANTS CANADA, Compte rendu des discussions — Groupe consultatif sur les soins et le soutien, 2019. Sur Internet : Compte rendu des discussions – 30 avril 2019 – Anciens Combattants Canada.

[37] ANCIENS COMBATTANTS CANADA, Politique sur le montant mensuel supplémentaire, 2019. Sur Internet : intranet.vac-acc.gc.ca/fra/operations/vs-toolbox/policies/policy/2827.

[38] ANCIENS COMBATTANTS CANADA, site Web de la pension à vie – Vous avez déjà reçu une indemnité d’invalidité? Scénario à 40 %, 2019. Sur Internet : https://indd.adobe.com/view/7144d8eb-e4e0-4f66-8ab7-c57d815ab9ca.

[39] Depuis le 1er avril 2017, le montant maximal de l’II (pour une invalidité de 98 % à 100 %) est passé à 360 000 $. Tous les autres montants d’II (1 % à 97 %) ont également été haussés de façon proportionnelle à titre de pourcentage du montant maximal de 360 000 $. Toute personne ayant reçu une II avant le 1er avril 2017 pouvait recevoir un paiement rétroactif unique.

[40] Le modèle a été réalisé à l’aide des mêmes tables de mortalité et des mêmes hypothèses que celles utilisées par le Bureau de l’actuaire en chef (BAC) pour l’élaboration du MMS.

[41] Le point d’intersection est le terme officieux utilisé par le BOV pour faire référence à l’âge auquel l’IDS actualisée devient supérieure à l’II + MMS. C’est aussi le moment où le montant de l’II pour lequel la période (théorique) de déduction a été créée a été remboursé.

[42] Le MMS et l’IDS sont tous deux rajustés annuellement en fonction du coût de la vie et du taux d’intérêt.

[43] Les points d’intersection de 83 ans pour les hommes et de 86 ans pour les femmes s’observent pour les vétérans qui sont nés en 1956 et après et qui sont admissibles au MMS, quel que soit l’âge auquel l’indemnité a été accordée ou le pourcentage d’invalidité. Pour les vétérans nés avant 1956, le principe actuariel d’espérance de vie conditionnelle a une incidence sur le point d’intersection. Plus ils sont proches de leur espérance de vie, plus il est probable qu’ils vivent plus longtemps que l’espérance de vie prévue. Cela signifie que s’ils sont admissibles au MMS, l’âge auquel se situe le point d’intersection augmentera.

[44] Environ 88 % des bénéficiaires du MMS sont nés en 1956 ou après (annexe E, tableau 1).

[45] Le modèle du BOV indique que le MMS de Hasan est de 235 $/mois, alors qu’il s’établit à 230 $/mois selon le calcul présenté dans l’exemple d’ACC. Cet écart s’explique par le degré de précision du modèle du BOV (voir l’annexe C pour des explications plus détaillées).

[46] Le facteur d’actualisation est composé de trois éléments : (1) les taux d’espérance de vie selon le sexe, (2) les taux d’intérêt, (3) les rajustements en fonction du coût de la vie.

[47] Le calcul du facteur d’actualisation a été élaboré par le Bureau de l’actuaire en chef et prend en compte les taux d’inflation, les taux d’intérêt et les taux de mortalité des vétérans établis selon le sexe.

[48] CANADA. Loi sur le bien-être des vétérans, 2019. Sur Internet : https://laws-lois.justice.gc.ca/fra/lois/c-16.8/20190401/P1TT3xt3.html

[49] Les clients non payés sont les clients d’ACC jugés admissibles au MMS au 1er avril 2019, mais qui n’ont pu être localisés. Deux lettres ont été envoyées à leur dernière adresse connue, on a tenté de les contacter au moyen de Mon dossier ACC, dans les cas où un compte existait, et de vastes campagnes de publicité et dans les médias sociaux ont été menées pour communiquer avec eux. Des notes sont inscrites à leurs dossiers et ceux-ci sont régulièrement examinés. Lorsque l’on aura réussi à les contacter, ils seront admissibles au MMS de façon rétroactive jusqu’au 1er avril 2019 (information fournie par le secteur du programme de MMS d’ACC, 29 avril 2021).