Table des matières

- Message de l'ombudsman des vétérans

- Le mandat de l'ombudsman des vétérans

- Sommaire du rapport

- Introduction

- Méthodologie

- Soutien financier

- Services de réadaptation et d'assistance professionnelles

- Soutien aux familles

- Conclusion

- Recommandations

- Annexe 1 – Rapport d’évaluation et autres rapports recommandant des améliorations à la Nouvelle Charte des anciens combattants

- Annexe 2 – Recenser la cohorte de vétérans à risque qui sont frappés d’une incapacité totale et permanente

- Annexe 3 – Améliorer le soutien financier accordé après l’âge de 65 ans

- Annexe 4 – Augmentation de l’allocation pour la perte de revenus à 90 pourcent de la solde touchée avant la libération

- Annexe 5 – Versement de l’allocation pour déficience permanente à tous les vétérans admissibles souffrant d’une incapacité totale et permanente

- Annexe 6 – Augmentation de l’indemnité d’invalidité jusqu’à hauteur de 350 000 $

- Notes

Message de l'ombudsman des vétérans

J’ai le plaisir de vous offrir le présent rapport, la troisième partie de la série de publications en quatre parties du Bureau de l’ombudsman des vétérans intitulée Amélioration de la Nouvelle Charte des anciens combattants : l'examen parlementaire. Il s’agit d’un suivi du document d’examen diffusé le 4 avril 2013 ainsi que l’aboutissement de recherches exhaustives et de consultations pancanadiennes auprès de vétérans et d’organisations de vétérans.

Le présent rapport se penche sur les avantages liés à des répercussions financières prévues par la Nouvelle Charte des anciens combattants, plutôt que sur les avantages liés à des répercussions non financières, puisque le premier objectif de toute analyse des mesures d’indemnisation prévues par la Nouvelle Charte des anciens combattants doit être de déterminer si on répond aux besoins financiers des vétérans et de leur famille, puis d’examiner si la compensation de la douleur et de la souffrance est adéquate.

Dans cette optique, et pour faire fond sur les bases jetées dans le document d’examen, le présent rapport renferme des recommandations, fondées sur des données probantes, visant trois secteurs de programme lacunaires de la Nouvelle Charte des anciens combattants : le soutien financier, les services de réadaptation et d’assistance professionnelles et le soutien aux familles. Fait important, pour la première fois, le Bureau de l’ombudsman des vétérans étaye ses recommandations par une analyse actuarielle qui a permis de faire un examen détaillé des effets des programmes financiers de la Nouvelle Charte des anciens combattants offerts aux vétérans des Forces canadiennes et à leur famille.

Grâce à l’examen en comité parlementaire qui aura lieu cet automne, le gouvernement du Canada aura l’occasion d’élargir l’examen parlementaire de la Nouvelle Charte des anciens combattants et de combler les lacunes touchant ses programmes, ses avantages et ses services. Il pourra ainsi démontrer aux vétérans et à leur famille, ainsi qu’à toute la population canadienne, que la Nouvelle Charte des anciens combattants est bel et bien une charte « évolutive » et que son amélioration demeurera à jamais une priorité.

Lors du lancement de la Nouvelle Charte des anciens combattants le 6 avril 2006, le premier ministre Stephen Harper a dit ceci :

« À l’avenir, lorsque nos militaires quitteront nos Forces, ils peuvent être assurés que le gouvernement les aidera, ainsi que leurs familles, à faire la transition vers la vie civile. L’engagement de nos soldats à l’égard du Canada et leurs loyaux services leur donnent droit aux meilleurs traitements possibles. Cette Charte n’est qu’une première démarche en vue d’accorder à nos anciens combattants le respect et l’appui qu’ils méritent. »

J’encourage le gouvernement du Canada à exécuter rapidement les recommandations figurant dans le présent rapport. Je l’incite également à officialiser l’examen parlementaire continu de deux ans de la Nouvelle Charte des anciens combattants, afin que la promesse du premier ministre aux vétérans soit tenueNote de bas de page 1.

L’ombudsman des vétérans,

Guy Parent

Le mandat de l'ombudsman des vétérans

Le Bureau de l’ombudsman des vétérans, créé par décret (C.P. 207‑530 du 3 avril 2007), veille à ce que les vétérans, les membres actifs des Forces canadiennes et de la Gendarmerie royale du Canada ainsi que les autres clients d’Anciens Combattants Canada soient traités avec respect conformément à la Déclaration des droits des anciens combattants, et à ce qu’ils reçoivent les services et les avantages dont ils ont besoin de manière équitable, rapide et efficace.

Le Bureau traite les plaintes, les questions d’ordre systémique et les nouveaux enjeux relatifs aux programmes et aux services fournis ou administrés par Anciens Combattants Canada, en plus d’examiner les questions d’ordre systémique liées au Tribunal des anciens combattants (révision et appel).

L’ombudsman des vétérans est un agent indépendant et impartial qui veille à ce que les vétérans et les autres clients d’Anciens Combattants Canada soient traités de manière équitable. L’ombudsman évalue l’équité en termes de pertinence (Les programmes et les services répondent‑ils aux besoins?), de caractère suffisant (Les bons programmes et les bons services sont‑ils dotés de ressources suffisantes?) et d’accessibilité (Les critères d’admissibilité créent‑ils des obstacles injustes et peut‑on avoir accès rapidement et facilement aux avantages et aux services d’Anciens Combattants Canada?).

Conformément à la Déclaration des droits des anciens combattants, les vétérans et tous les autres clients d’Anciens Combattants Canada ont le droit :

- d’être traités avec respect, dignité, équité et courtoisie;

- de prendre part aux discussions qui les concernent, eux et leur famille;

- d’être accompagnés lors de leurs rencontres avec Anciens Combattants Canada;

- d’obtenir de l’information claire sur les programmes et les services, en français ou en anglais, conformément à la Loi sur les langues officielles;

- de savoir que leur vie privée sera protégée conformément à la Loi sur la protection des renseignements personnels;

- de recevoir des avantages et des services conformément aux normes de service et d’être informés de leurs droits d’appel.

S’ils croient que l’un ou l’autre de leurs droits n’a pas été respecté, ils ont le droit de déposer une plainte et d’être assurés qu’elle sera prise en considération.

Sommaire du rapport

Le présent rapport constitue la troisième partie d’une série de publications en quatre parties du Bureau de l’ombudsman des vétérans intitulée Amélioration de la Nouvelle Charte des anciens combattants : l'examen parlementaire. Il renferme des options et des recommandations visant à combler les lacunes des trois secteurs de programme de la Nouvelle Charte des anciens combattants examinés dans le document d’examen publié le 4 avril 2013. Il est important de noter que le présent rapport est étayé par une analyse actuarielle, dont les résultats seront présentés dans la troisième partie de la série de publications. Cette analyse actuarielle a permis d’examiner en détail les effets des programmes financiers offerts aux vétérans des Forces canadiennes dans le cadre de la Nouvelle Charte des anciens combattants.

Le principal message du présent rapport est qu’il faut apporter des améliorations à des programmes précis de la Nouvelle Charte des anciens combattants pour pouvoir aider les vétérans et leur famille à réintégrer la vie civile. Les lacunes les plus urgentes sont celles qui touchent le soutien financier lié à des répercussions financières offert aux vétérans, surtout à ceux qui sont frappés d’une incapacité totale et permanente et qui sont financièrement vulnérables. De plus, les indemnités liées à des répercussions non financières (la douleur et la souffrance) doivent à tout le moins être égales aux montants accordés à d’autres Canadiens par les tribunaux du Canada. Il est simplement inacceptable de laisser les vétérans qui se sont le plus sacrifiés pour leur pays – ceux qui sont frappés d’une incapacité totale et permanente – vivre leur vie sans qu’on puisse répondre à tous leurs besoins financiers.

Le soutien financier est le premier secteur de programme de la Nouvelle Charte des anciens combattants présentant les lacunes les plus urgentes, surtout pour les vétérans qui sont les plus vulnérables financièrement. Ces lacunes sont les suivantes :

- L’insuffisance du soutien financier lié à des répercussions financières offert après l’âge de 65 ans aux vétérans « à risque » qui sont frappés d’une incapacité totale et permanente.

Plus de 400 vétérans risquent de vivre leur retraite en ayant un niveau de vie inférieur à celui qu’ils avaient avant l’âge de 65 ans, faute d’un revenu suffisant. Les cinq options analysées dans le présent rapport permettraient aux vétérans de recevoir, après l’âge de 65 ans, 70 pourcent de la solde indexée qu’ils recevaient avant leur libération. Ce taux est reconnu comme étant un taux qui permet aux retraités de maintenir le niveau de vie dont ils jouissaient pendant leur vie active.

- L’insuffisance de l’allocation pour perte de revenus offerte aux vétérans qui font la transition d’une carrière militaire à une carrière civile.

L’allocation devrait passer de 75 pourcent à 90 pourcent de la solde avant la libération afin que les vétérans puissent toucher 100 pourcent de la solde nette qu’ils touchaient avant leur libération. De plus, le montant de l’allocation pour perte de revenus versée aux vétérans qui ont servi comme membres de la Force de réserve à temps partiel et dont la blessure ou la maladie est liée au service devrait être le même que celui de l’allocation versée aux vétérans qui ont servi à plein temps. Enfin, les rajustements annuels à l’allocation devraient être basés sur les augmentations annuelles du coût de la vie, déterminées par l’indice des prix à la consommation.

- L’accessibilité de l’allocation pour déficience permanente et du supplément à l’allocation pour déficience permanente.

Cinquante‑trois pourcent des vétérans qui sont jugés comme étant frappés d’une incapacité totale et permanente et qui sont incapables d’occuper un emploi rémunérateur et convenable ne reçoivent pas ces avantages, qui visent à compenser le manque de perspectives de carrière et d’avancement professionnel offertes aux vétérans atteints d’une déficience grave et permanente. Anciens Combattants Canada devrait mener un examen de la cohorte de vétérans frappés d’une incapacité totale et permanente pour confirmer si plus de vétérans devraient avoir accès à ces avantages.

Le présent rapport se penche également, quoique brièvement, sur l’indemnisation liée à des répercussions non financières visant à compenser la douleur et la souffrance – l’indemnité d’invalidité. Mises à part les augmentations liées à l’indexation, le montant de l’indemnité est demeuré inchangé depuis que l’indemnité est en entrée en vigueur en 2006.

Le présent rapport recommande d’abord que le montant maximal de l’indemnité d’invalidité soit augmenté de sorte que, à tout le moins, il soit égal au plafond actuel lié aux dommages-intérêts non pécuniaires adjugés par les tribunaux canadiens (qui est de 342 000 $Note de bas de page 2) pour la douleur et la souffrance liées à une blessure. Par la suite, on pourra entreprendre d’autres recherches et d’autres consultations en vue de déterminer le montant maximal qui permettrait de compenser équitablement la douleur et la souffrance des membres et des vétérans des Forces canadiennes attribuables à une blessure ou à une maladie liée à leur service au Canada.

Les services de réadaptation et d’assistance professionnelles sont le deuxième secteur de programme de la Nouvelle Charte des anciens combattants qui pose un obstacle aux vétérans en transition. En voici les lacunes :

- La pratique de mettre à profit les compétences, l’expérience et la formation existantes d’un vétéran limite les options de recyclage et d’emploi, notamment l’accès à des programmes d’études universitaires.

- La limite de remboursement des frais de scolarité ne permet pas à un vétéran de suivre un programme d’études complet de quatre ans dans la plupart des universités canadiennesNote de bas de page 3.

- La mesure du rendement de ce secteur de programme est inadéquate, car elle ne permet pas de faire un suivi pour déterminer si les vétérans qui terminent leur programme de réadaptation professionnelle trouvent un emploi et conservent cet emploi.

- Il n’est pas clair s’il est efficace d’avoir deux programmes gouvernementaux de réadaptation professionnelle semblablesNote de bas de page 4.

Anciens Combattants Canada doit changer d’approche en ce qui concerne les services de réadaptation et d’assistance professionnelles. À l’heure actuelle, il se concentre sur les qualifications actuelles du vétéran et cherche à limiter les dépenses liées à la réadaptation professionnelle et au soutien du revenu. Il faut plutôt voir les services de réadaptation et d’assistance professionnelles comme un investissement qui aide les vétérans à se préparer à se réaliser pleinement dans un environnement de travail compétitif qui exige de plus en plus une formation axée sur des compétences et des études supérieures pour satisfaire à la demande sur le marché du travail.

De plus, Anciens Combattants Canada devrait étudier d’autres possibilités de partenariat afin d’aider à placer les vétérans dans un emploi bien rémunéré. De plus, le Ministère doit améliorer la mesure du rendement des services de réadaptation et d’assistance professionnelles qu’il fournit aux vétérans afin de pouvoir confirmer s’il parvient à réinsérer les vétérans dans la vie civile de manière réussie. Enfin, Anciens Combattants Canada, en collaboration avec le ministère de la Défense nationale, devrait entreprendre un examen indépendant des Services financiers du Régime d’assurance‑revenu militaire ( RARM ) et des programmes de soutien du revenu et de réadaptation professionnelle d’Anciens Combattants Canada, qui se chevauchent, afin de déterminer s’ils sont efficaces.

Le troisième secteur de programme de la Nouvelle Charte des anciens combattants qui nécessite des améliorations est celui du soutien aux familles. Il a été recommandé dans des rapports antérieurs rédigés par des groupes consultatifs d’experts et des comités parlementaires, ainsi que dans des rapports d’évaluation internes réalisés par Anciens Combattants Canada, qu’on en fasse plus pour répondre aux besoins non satisfaits des familles, surtout celles qui s’occupent de vétérans atteints de déficiences graves et complexes. Le présent rapport recommande plusieurs mesures susceptibles d’améliorer considérablement le soutien offert aux familles, notamment des services de counseling, d’information et de sensibilisation améliorés, un accès prolongé aux centres de ressources pour les familles des militaires et une aide financière améliorée.

Introduction

L’examen en comité parlementaire des améliorations à la Loi sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennesNote de bas de page 5, communément appelée la « Nouvelle Charte des anciens combattants », sera entrepris à l’automne 2013Note de bas de page 6. Il s’agit pour le gouvernement du Canada, les vétérans et leur famille, les organisations de vétérans et la population canadienne d’une occasion d’élargir l’examen parlementaire de la Nouvelle Charte des anciens combattantsNote de bas de page 7 et de trouver des solutions à ses lacunes.

Pour appuyer l’examen prochain de la Nouvelle Charte des anciens combattants en comité parlementaire, le Bureau de l’ombudsman des vétérans a rédigé une série de publications en quatre parties intitulée Amélioration de la Nouvelle Charte des anciens combattants : l'examen parlementaire. La première partie, diffusée le 4 avril 2013, se veut un examen qui procure un point de référence factuel pour les trois secteurs de programme de la Nouvelle Charte des anciens combattants qui préoccupent le plus les vétérans en transition de la vie militaire vers la vie civile et leur famille, à savoir le soutien financier, les services de réadaptation et d’assistance professionnellesNote de bas de page 8 et le soutien aux familles. Le deuxième partie de la série, intitulée Investir dans la formation professionnelle des vétérans, exposait la recherche, l'analyse et les recommandations se rapportant spécifiquement à la réadaptation et assistance professionnelle fournis dans le cadre du Programme de réadaptation d'Anciens Combattants Canada.

Le présent rapport constitue la troisième partie de la série de publications. Il renferme des options et des recommandations fondées sur des données probantes visant à combler les lacunes des trois secteurs de programme de la Nouvelle Charte des anciens combattants cernés dans le document d’examen. Fait important, il est étayé par une analyse actuarielle qui a permis d’examiner en détail les effets des programmes financiers offerts aux vétérans des Forces canadiennes dans le cadre de la Nouvelle Charte des anciens combattants.

D’entrée de jeu, il est important de noter que les avantages financiers offerts aux vétérans au titre de la Nouvelle Charte des anciens combattants se regroupent en deux volets : le soutien financier lié à des répercussions financières et l’indemnisation des répercussions non financières. Il s’agit d’avantages séparés et distincts qui ont été conçus pour atteindre des résultats différents. Par conséquent, les lacunes relatives aux avantages financiers prévus par la Nouvelle Charte des anciens combattants doivent être abordées séparément.

Par conséquent, le présent rapport est axé sur les avantages financiers liés à des répercussions financières prévus par la Nouvelle Charte des anciens combattants. Il faut se pencher d’abord sur ces avantages. C’est seulement après cela qu’on pourra analyser efficacement la principale indemnité liée à des répercussions non financières – l’indemnité d’invaliditéNote de bas de page 9 – qui est l’avantage le plus fréquemment débattu par les vétérans et les groupes de défense des vétérans.

Dans le présent rapport, il ne sera donc que brièvement question de l’indemnité d’invalidité afin d’attirer toute l’attention sur l’objet du rapport : le besoin de combler les lacunes des avantages financiers liés à des répercussions financières, surtout pour les vétérans qui sont les plus vulnérables financièrement.

De tous les avantages financiers liés à des répercussions financières prévus par la Nouvelle Charte des anciens combattants, les quatre qui sont les plus problématiques sont :

- la prestation de retraite supplémentaire;

- l’allocation pour perte de revenus;

- l’allocation pour déficience permanente;

- le supplément à l’allocation pour déficience permanente.

Le soutien financier lié à des répercussions financières est insuffisant pour les vétérans en transition, surtout pour certains vétérans âgés de plus de 65 ans qui sont frappés d’une incapacité totale et permanente. Des mesures urgentes doivent être prises pour combler les lacunes cernées dans le présent rapport.

Le soutien financier accordé aux vétérans doit être suffisant pour leur permettre de répondre à leurs besoins pendant leur transition vers la vie civile, ou, s’il le faut, jusqu’à la fin de leur vie, et ce, avec le moins d’incidence possible sur le niveau de vie qu’ils avaient avant que leur carrière militaire ait pris fin de façon inattendue ou prématurée à cause d’une blessure ou d’une maladie.

En outre, le montant de l’indemnité liée à des répercussions non financières versée en reconnaissance de la douleur et de la souffrance découlant d’une blessure ou d’une maladie liée au service n’a pas progressé au même rythme que les montants de référence initiaux. Cette indemnité doit être augmentée de sorte que, à tout le moins, elle soit égale aux montants accordés à d’autres Canadiens par les tribunaux du Canada.

Il faut d'abord et avant tout combler ces lacunes. Une fois qu'on aura établi la sécurité financière des vétérans, on pourra mener d'autres consultations afin de déterminer le montant maximal qui permettrait de compenser équitablement la douleur et la souffrance des membres et des vétérans des Forces canadiennes attribuables à une blessure ou à une maladie liée à leur service au Canada.

Les services de réadaptation et d’assistance professionnelles sont la deuxième source de préoccupation relativement aux vétérans en transition qui fait l’objet d’une analyse dans le rapport de l’ombudsman publié en août 2013 et intitulé Investir dans la formation professionnelle des vétérans. Le soutien offert actuellement limite l’accès aux programmes d’études postsecondairesNote de bas de page 10 ainsi que les perspectives d’emploi civil. De plus, le fait que deux programmes gouvernementaux (un d’Anciens Combattants Canada et l’autre des Services financiers RARM) offrent aux vétérans un soutien du revenu et des services de réadaptation professionnelle semblables peut être mêlant, et il n’est pas clair si cette approche à deux programmes est efficace. Des améliorations doivent être apportées aux services de réadaptation et d’assistance professionnelles fournis aux vétérans en transition en accroissant la souplesse requise pour répondre à leurs besoins, en établissant d’autres partenariats en vue d’augmenter les possibilités de placement, en améliorant la mesure du rendement des résultats du programme et en étudiant l’efficacité de l’approche à deux programmes.

En troisième lieu, des rapports antérieurs rédigés par des groupes consultatifs d’experts et des comités parlementaires, ainsi que des rapports d’évaluation ministériels internes, recommandent qu’on en fasse plus pour répondre aux besoins non satisfaits des familles, surtout celles qui s’occupent de vétérans atteints de déficiences graves et complexes. Le présent rapport recommande plusieurs mesures simples et abordables pour mieux permettre aux familles de soutenir des vétérans ayant une invalidité et pour faciliter leur transition à des services communautaires.

En comblant les lacunes cernées dans le présent rapport, le gouvernement du Canada pourra changer considérablement la vie des vétérans blessés et malades et de leur famille. De plus, il enverra un message clair, celui qu’il est résolu à respecter le principe fondateur de la Nouvelle Charte des anciens combattants, c’est‑à‑dire qu’il s’agit d’une charte « évolutive » qui sera continuellement améliorée afin de répondre aux besoins changeants et non satisfaits des vétérans et de leur famille.

Méthodologie

La méthodologie utilisée dans le cadre du présent rapport comprend :

- L’examen des lois et des règlements ainsi que des directives, des lignes directrices et des pratiques opérationnelles d’Anciens Combattants Canada relativement aux programmes de soutien financier, de réadaptation et d’assistance professionnelles et de soutien aux familles prévus par la Nouvelle Charte des anciens combattants;

- L’examen de rapports antérieurs rédigés par des groupes consultatifs d’experts, des comités parlementaires et le Bureau du vérificateur général ainsi que de rapports de vérification et d’évaluation internes réalisés par Anciens Combattants Canada sur les programmes, les services et les avantages prévus par la Nouvelle Charte des anciens combattants;

- L’examen de la littérature et l’analyse des autres programmes fédéraux et provinciaux de soutien aux accidentés du travail;

- L’analyse de renseignements statistiques fournis par Anciens Combattants Canada, le ministère de la Défense nationale et les Services financiers RARM ;

- L’examen des programmes de soutien offerts aux vétérans dans d’autres pays;

- L’analyse des avantages financiers prévus par la Loi sur les pensions et par la Nouvelle Charte des anciens combattants;

- La modélisationNote de bas de page 11 et l’analyse des coûts des options visant à combler les lacunes du soutien financier prévu par la Nouvelle Charte des anciens combattants;

- La consultation de vétérans, du Conseil consultatif de l’ombudsman des vétérans et d’organismes d’intervenants des vétérans;

- La consultation des membres du personnel d’Anciens Combattants Canada, du ministère de la Défense nationale et des Forces canadiennes qui élaborent des politiques ainsi que de ceux qui s’occupent des membres et des vétérans des Forces canadiennes malades et blessés et de leur famille, et qui les prennent en charge.

Le lecteur remarquera qu’il y a certaines similarités entre les recommandations figurant dans le présent rapport et celles présentées dans des rapports antérieurs rédigés par des comités consultatifs de vétérans et des comités parlementaires ainsi que dans des rapports de vérification internes réalisés par Anciens Combattants Canada. Ces rapports sont énumérés à l’annexe 1. Deux de ces rapports, en particulier, renfermaient 20 recommandations visant à améliorer les trois secteurs de programme examinés dans le présent rapport :

- Rapport du Groupe consultatif sur la Nouvelle Charte des anciens combattants intitulé La Charte évolutive en action, octobre 2009Note de bas de page 12;

- Rapport du Comité permanent des anciens combattants de la Chambre des communes intitulé La Nouvelle Charte vivante des anciens combattants à l’heure de la mise au point, juin 2010Note de bas de page 13.

Bon nombre des recommandations présentées à Anciens Combattants Canada et au Parlement dans ces deux rapports n’ont pas été mises en œuvre. Les lacunes de la Nouvelle Charte des anciens combattants qui figurent dans ces rapports existent toujours et continuent de nuire aux vétérans et à leur famille.

Soutien financier

Objet des avantages financiers prévus par la Nouvelle Charte des anciens combattants

Les avantages financiers prévus par la Nouvelle Charte des anciens combattants pouvant être accordés aux membres et aux vétérans des Forces canadiennes, aux conjoints et aux survivants admissibles sont complexes. Par ailleurs, ils sont souvent interdépendants, et ils ne sont pas toujours bien compris ou appréciés. Avant de présenter les options visant à combler les lacunes précises, la section qui suit donne un bref aperçu de l’objet des avantages financiers.

La Nouvelle Charte des anciens combattants a pour objectif d’aider les vétérans à refaire leur vie et à restaurer, autant que possible, leur autonomie financière, leur santé et leur qualité de vie. La Charte a été conçue pour offrir un éventail intégré d’avantages et de programmes fondés sur les besoins, appuyés par la gestion de casNote de bas de page 14, afin d’aider les membres et les vétérans des Forces canadiennes, et leur famille, à faire la transition, grâce à son soutien, d’une carrière militaire à une carrière civile.

Les programmes de soutien financier prévus par la Nouvelle Charte des anciens combattants visent à compenser les répercussions financières et non financières d’une invalidité ou d’un décès. Les deux indemnités liées à des répercussions non financières sont l’indemnité d’invalidité et l’indemnité de décès. Les avantages financiers liés aux répercussions financières sont l’allocation pour perte de revenus, la prestation de retraite supplémentaire, l’allocation pour déficience permanente, le supplément à l’allocation pour déficience permanente et l’allocation de soutien du revenu des Forces canadiennesNote de bas de page 15.

Indemnités liées à des répercussions non financières

Indemnité d’invalidité : L’indemnité d’invalidité sert à reconnaître et à compenser les sacrifices consentis par les membres et les vétérans des Forces canadiennes et, dans certains cas, leur conjoint survivant et leurs enfants à charge survivants. Elle vise les répercussions non financières, y compris la douleur et la souffrance, les déficiences physiques et psychologiques, ainsi que l’impact d’une invalidité liée au service sur la qualité de vie. L’indemnité d’invalidité, qui permet aux vétérans d’être indemnisés immédiatement, vise à leur offrir un sentiment d’apaisement qui, jumelé aux autres programmes prévus par la Nouvelle Charte des anciens combattants, les aidera à aller de l’avant et à envisager une vie et une carrière nouvelles. Le montant de l’indemnité varie selon la gravité de l’invalidité et selon le lien entre l’invalidité et le service militaire.

Contrairement à la pension d’invalidité prévue par la Loi sur les pensions, l’indemnité d’invalidité n’est pas le seul point d’accès aux autres programmes, avantages et services d’Anciens Combattants Canada. Cette caractéristique est la pierre angulaire de la Nouvelle Charte des anciens combattants, puisqu’un vétéran peut maintenant avoir accès à des services de réadaptation, à d’autres avantages financiers, à des soins de santé et à des services de transition de carrière, sans prouver son admissibilité à une indemnité d’invalidité. Ces autres avantages complètent l’indemnité d’invalidité et aident le vétéran à réintégrer la vie civile.

Indemnité de décès : L’indemnité de décès sert à reconnaître et à compenser les répercussions non financières du décès lié au service d’un membre des Forces canadiennes sur le conjoint survivant et sur les enfants à charge survivants. L’indemnité, qui compense la perte d’orientation, de soins et de compagnie, s’ajoute aux autres avantages financiers liés à des répercussions financières.

Avantages financiers liés à des répercussions financières

Allocation pour perte de revenus : L’allocation pour perte de revenus vise à fournir des prestations d’assurance de remplacement du revenu à un vétéran qui participe au Programme de réadaptation et d’assistance professionnelle afin de lui permettre de se concentrer sur ses objectifs de réadaptation. L’allocation peut être versée jusqu’à l’âge de 65 ans si un vétéran est jugé frappé d’une incapacité totale et permanente et incapable d’occuper un emploi rémunérateur et convenableNote de bas de page 16. L’allocation est payable aux survivants jusqu’à ce que le vétéran eût atteint l’âge de 65 ans, pour s’assurer que le conjoint et les enfants à charge sont soutenus comme si le vétéran avait vécu.

Prestation de retraite supplémentaire : La prestation de retraite supplémentaire peut être versée à l’âge de 65 ans à un vétéran frappé d’une incapacité totale et permanente qui n’est plus admissible à l’allocation pour perte de revenus prolongée, ou avant l’âge de 65 ans à un vétéran frappé d’une incapacité totale et permanente qui est à nouveau capable d’occuper un emploi rémunérateur et convenable. La prestation vise à compenser le fait qu’un vétéran a été incapable de cotiser à un fonds de retraite parce qu’il ne pouvait pas travailler à cause d’une invalidité ayant mis fin à sa carrière ou liée à son service. La prestation peut également être versée aux survivants admissibles.

Allocation pour déficience permanente et supplément à l’allocation pour déficience permanente : L’allocation pour déficience permanente sert à reconnaître les effets d’une déficience permanente et grave liée principalement au service sur les perspectives d’emploi et d’avancement professionnel d’un vétéran. L’allocation, qui comporte trois catégories, vise les vétérans qui sont frappés d’une déficience permanente et grave pour laquelle des services de réadaptation ont été approuvés et pour laquelle il a reçu une prestation d’invalidité.

Le supplément à l’allocation pour déficience permanente est un montant mensuel additionnel qui compense l’incapacité d’un vétéran frappé d’une incapacité totale et permanente d’occuper un emploi rémunérateur et convenable. Pour être admissible au supplément, le vétéran doit toucher l’allocation pour déficience permanente, quelle qu’en soit la catégorie.

Allocation de soutien du revenu des Forces canadiennes : L’allocation de soutien du revenu des Forces canadiennes peut être versée aux vétérans des Forces canadiennes qui ont terminé avec succès un programme de réadaptation, qui ne sont plus admissibles à l’allocation pour perte de revenus et qui sont capables de travailler, mais qui n’ont pas encore trouvé un emploi. Le montant de l’allocation est déterminé en fonction du revenu total du ménage. L’allocation peut être versée au vétéran à l’âge de 65 ans, ou, dans certaines situations, à son survivant et à ses orphelins.

Options visant à éliminer les lacunes

Depuis 2006, les membres et les vétérans des Forces canadiennes et leurs survivants sont indemnisés et soutenus grâce aux programmes d’avantages financiers prévus par la Nouvelle Charte des anciens combattants. Ces programmes s’ajoutent aux avantages qui leur sont offerts au titre de la Loi sur les pensions. Dans de nombreux cas, des membres et des vétérans des Forces canadiennes reçoivent simultanément des avantages financiers prévus par la Loi sur les pensions et la Nouvelle Charte des anciens combattants. Par exemple, en mars 2013, 12 829 membres et vétérans des Forces canadiennes recevaient à la fois une pension d’invalidité au titre de la Loi sur les pensions et une indemnité d’invalidité au titre de la Nouvelle Charte des anciens combattants. En outre, des 3 198 vétérans qui touchaient une allocation pour perte de revenus au titre de la Nouvelle Charte des anciens combattants, 1 874 (ou 59 pourcent) étaient soient des clients aux termes de la Loi sur les pensions, soit des clients aux termes de la Loi sur les pensions et de la Nouvelle Charte des anciens combattantsNote de bas de page 17.

Étant donné que des avantages financiers sont actuellement fournis par deux régimes différents, il n’est pas étonnant que les bénéficiaires comparent souvent la valeur des avantages prévus par la Nouvelle Charte des anciens combattants à ceux prévus par la Loi sur les pensions. Trop souvent, on ne fait la comparaison qu’entre la pension d’invalidité mensuelle prévue par la Loi sur les pensions et l’indemnité d’invalidité forfaitaire prévue par la Nouvelle Charte des anciens combattants sans tenir compte des autres avantages financiers prévus par la Nouvelle Charte.

Cela dit, il y a des différences indéniables entre la valeur des avantages prévus par la Loi sur les pensions et ceux prévus par la Nouvelle Charte des anciens combattants. Ces différences sont expliquées en détail dans l’analyse actuarielle de cette série de rapports du Bureau de l’ombudsman des vétérans. Les deux principales raisons de ces différences sont les suivantes :

- La valeur des avantages financiers mensuels payables à vie au titre de la Loi sur les pensions est généralement supérieure à la valeur des avantages financiers forfaitaires payables au titre de la Nouvelle Charte des anciens combattants;

- La plupart des avantages financiers payables au titre de la Loi sur les pensions ne sont pas imposables, alors que la majorité de ceux prévus par la Nouvelle Charte des anciens combattants le sont.

Enfin, pour illustrer davantage les différences entre les deux régimes d’avantages financiers, la figure suivante résume simplement l’admissibilité aux principaux avantages financiers prévus par la Loi sur les pensions et par la Nouvelle Charte des anciens combattants.

Figure 1. Admissibilité aux avantages financiers prévus par la Loi sur les pensions et par la Nouvelle Charte des anciens combattants

| Avantage financier |

Loi sur les pensions (vétérans de la Seconde Guerre mondiale et de la guerre de Corée) |

Loi sur les pensions (vétérans des Forces canadiennes après 1947, à l’exception des vétérans de la guerre de Corée) |

Loi sur les pensions (survivants) | Nouvelle Charte des anciens combattants (vétérans des Forces canadiennes) |

Nouvelle Charte des anciens combattants (survivants) |

|---|---|---|---|---|---|

| Indemnité d’invalidité |

x [1] | x | x | ||

| Pension d’invalidité |

x | x | x | ||

| Allocation pour perte de revenus |

x [1] | x | x | ||

| Allocation d’incapacité exceptionnelle |

x | x | |||

| Allocation pour soins |

x | x | |||

| Allocation pour déficience permanente /supplément |

x [1] | x | |||

| Prestation de retraite supplémentaire |

x [1] | x | x | ||

| Allocation de soutien du revenu des Forces canadiennes |

x [1] | x | x | ||

| Allocation aux anciens combattants |

x | x | |||

| Allocation vestimentaire |

x | x | x | ||

| Indemnité de prisonnier de guerre |

x | x | |||

| Indemnité de captivité |

x [1] | x | |||

| Pension de survivant |

x | ||||

| Indemnité de décès |

x |

[1] Avantages prévus par la Nouvelle Charte des anciens combattants auxquels les clients aux termes de la Loi sur les pensions pourraient être admissibles.

L’ombudsman des vétérans reconnaît que les avantages financiers différents fournis par des régimes législatifs différents risquent de ne pas représenter les mêmes montants monétaires. Or, l’objectif du présent rapport n’est pas de recommander la parité financière entre les régimes d’avantages. En fait, les recommandations qu’il renferme visent à améliorer les avantages financiers liés à des répercussions financières et les indemnités liées à des répercussions non financières prévus par la Nouvelle Charte des anciens combattants, afin que :

- le soutien financier accordé aux vétérans soit suffisant pour leur permettre de répondre à leurs besoins pendant leur transition vers la vie civile, ou, s’il le faut, jusqu’à la fin de leur vie, et ce, avec le moins d’incidence possible sur le niveau de vie qu’ils avaient avant que leur carrière militaire ait pris fin de façon inattendue ou prématurée à cause d’une blessure ou d’une maladie;

- les vétérans des Forces canadiennes reçoivent une indemnité liée à des répercussions non financières en reconnaissance de la douleur et de la souffrance découlant d’une blessure ou d’une maladie liée au service, cette indemnité devant, à tout le moins, être égale au montant maximal (342 000 $ à l’heure actuelle) accordé aux Canadiens par les tribunaux canadiens en guise de compensation de la douleur et de la souffrance.

Les prochaines sections examineront les lacunes des avantages financiers prévus par la Nouvelle Charte des anciens combattants et présenteront des options pour les combler. Ces options sont analysées en détail dans les annexes au présent rapport et sont fondées sur les cinq scénarios suivantsNote de bas de page 18 :

Scénario 1 – Un vétéran célibataire de 24 ans frappé d’une incapacité totale et permanente et dont le degré d’invalidité a été évalué à 80 pourcent. Ce vétéran occupait le grade de caporal (solde de 55 464 $) quand il a été libéré pour des raisons médicales après quatre années de service.

Ce scénario représente un jeune vétéran qui a un degré d’invalidité élevé, qui reçoit l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente et qui a très peu d’années de service ouvrant droit à pension.

Scénario 2 – Un vétéran de 47 ans frappé d’une incapacité totale et permanente et dont le degré d’invalidité a été évalué à 100 pourcent. Elle est mariée, elle a un enfant à sa charge et quand elle a été libérée des Forces canadiennes pour des raisons médicales, elle occupait le grade de major (solde de 110 640 $) et comptait 29 années de service.

Ce scénario représente un vétéran plus âgé qui souffre d’une invalidité très grave, qui reçoit l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente et qui a beaucoup d’années de service ouvrant droit à pension.

Scénario 3 – Un vétéran de 30 ans frappé d’une incapacité totale et permanente et dont le degré d’invalidité a été évalué à 40 pourcent. Il est marié, il a un enfant à sa charge et quand il a été libéré des Forces canadiennes pour des raisons médicales, il occupait le grade de capitaine (solde de 81 276 $) et comptait dix années de service.

Ce scénario représente un jeune vétéran qui a un degré d’invalidité moyen, qui reçoit l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente, qui a commencé à recevoir immédiatement une petite pension non réduite des Forces canadiennes et qui ne peut pas retourner travailler à cause de la nature de son invalidité.

Scénario 4 – Un vétéran de 35 ans frappé d’une incapacité totale et permanente et dont le degré d’invalidité a été évalué à 95 pourcent. Il est marié, il a un enfant à sa charge et quand il a été libéré des Forces canadiennes pour des raisons médicales, il occupait le grade de sergent (solde de 63 720 $) et comptait quinze années de service.

Ce scénario représente un vétéran qui a un degré d’invalidité très élevé, qui reçoit l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente, qui a commencé à recevoir immédiatement une pension modeste non réduite des Forces canadiennes et qui ne peut pas retourner travailler à cause de la gravité de son invalidité.

Scénario 5 – Un vétéran de 40 ans frappé d’une incapacité totale et permanente et dont le degré d’invalidité a été évalué à 50 pourcent. Elle est mariée, elle a un enfant à sa charge et quand elle a été libérée des Forces canadiennes pour des raisons médicales, elle occupait le grade de caporal (solde de 56 286 $) et comptait cinq années de service.

Ce scénario représente un vétéran ayant un degré d’invalidité moyen qui s’est enrôlé dans les Forces canadiennes plus tard dans la vie, qui n’est pas admissible à l’allocation pour déficience permanente et au supplément à l’allocation pour déficience permanente et qui a peu d’années de service ouvrant droit à pension.

Soutien financier après l’âge de 65 ans

L’insuffisance du soutien financier accordé après l’âge de 65 ans à certains vétérans « à risqueNote de bas de page 19 » frappés d’une incapacité totale et permanente est la lacune la plus urgente de la Nouvelle Charte des anciens combattants.

La prestation de retraite supplémentaire est un avantage versé, normalement après l’âge de 65 ans, aux vétérans admissibles frappés d’une incapacité totale et permanente. Elle peut être versée avant l’âge de 65 ans si le vétéran retourne travailler. L’avantage est un montant forfaitaire imposable correspondant à deux pourcent du montant total de l’allocation pour perte de revenus qui aurait été payable au vétéran admissible si aucune somme de sources désignées n’en avait été déduiteNote de bas de page 20.

Depuis l’entrée en vigueur de la Nouvelle Charte des anciens combattants, très peu de prestations de retraite supplémentaires ont été versées, puisque peu de vétérans susceptibles d’y être admissibles ont atteint l’âge de 65 ans. Anciens Combattants Canada signale qu’entre octobre 2007 et août 2012, quinze vétérans ont reçu la prestation. La moyenne des montants forfaitaires versés au cours de cette période de cinq ans est de 1 927 $, le montant le plus élevé étant de 5 969 $Note de bas de page 21.

La prestation de retraite supplémentaire, un montant forfaitaire accordé à l’âge de 65 ans, est insuffisante pour compenser la cessation de l’allocation pour perte de revenus prolongée, une allocation mensuelle. Cette lacune est particulièrement problématique pour certains vétérans frappés d’une incapacité totale et permanente qui ne reçoivent pas d’allocationsNote de bas de page 22 au titre de la Nouvelle Charte des anciens combattants ou de la Loi sur les pensions et qui touchent une petite pension des Forces canadiennes, voire aucune. Qui sont ces vétérans? Que peut‑on faire pour combler cette lacune? Les réponses à ces questions sont données ci‑dessous, et une analyse détaillée est fournie aux annexes 2 et 3.

La cessation de l’allocation pour perte de revenus prolongée et l’insuffisance du soutien financier accordé après l’âge de 65 ans touchent également les conjoints survivants. À l’heure actuelle, les avantages financiers payables à un vétéran après l’âge de 65 ans, notamment l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente, cessent d’être versés quand le vétéran meurt. Cela risque de laisser les conjoints survivants avec peu de revenus pour subvenir à leurs besoins. Par conséquent, toute solution mise en œuvre par Anciens Combattants Canada pour régler l’insuffisance des avantages financiers accordés après l’âge de 65 ans doit prendre les conjoints survivants en considération.

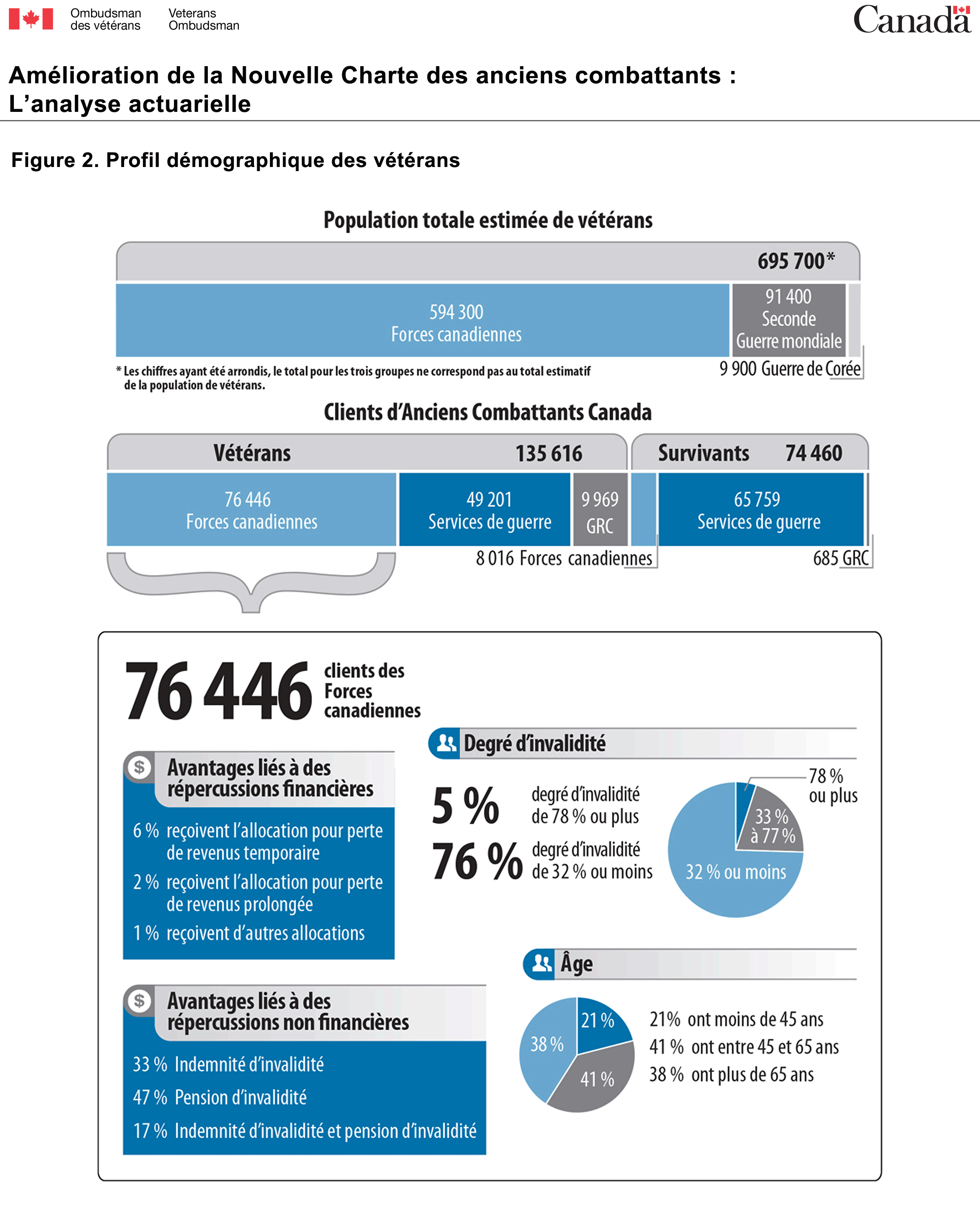

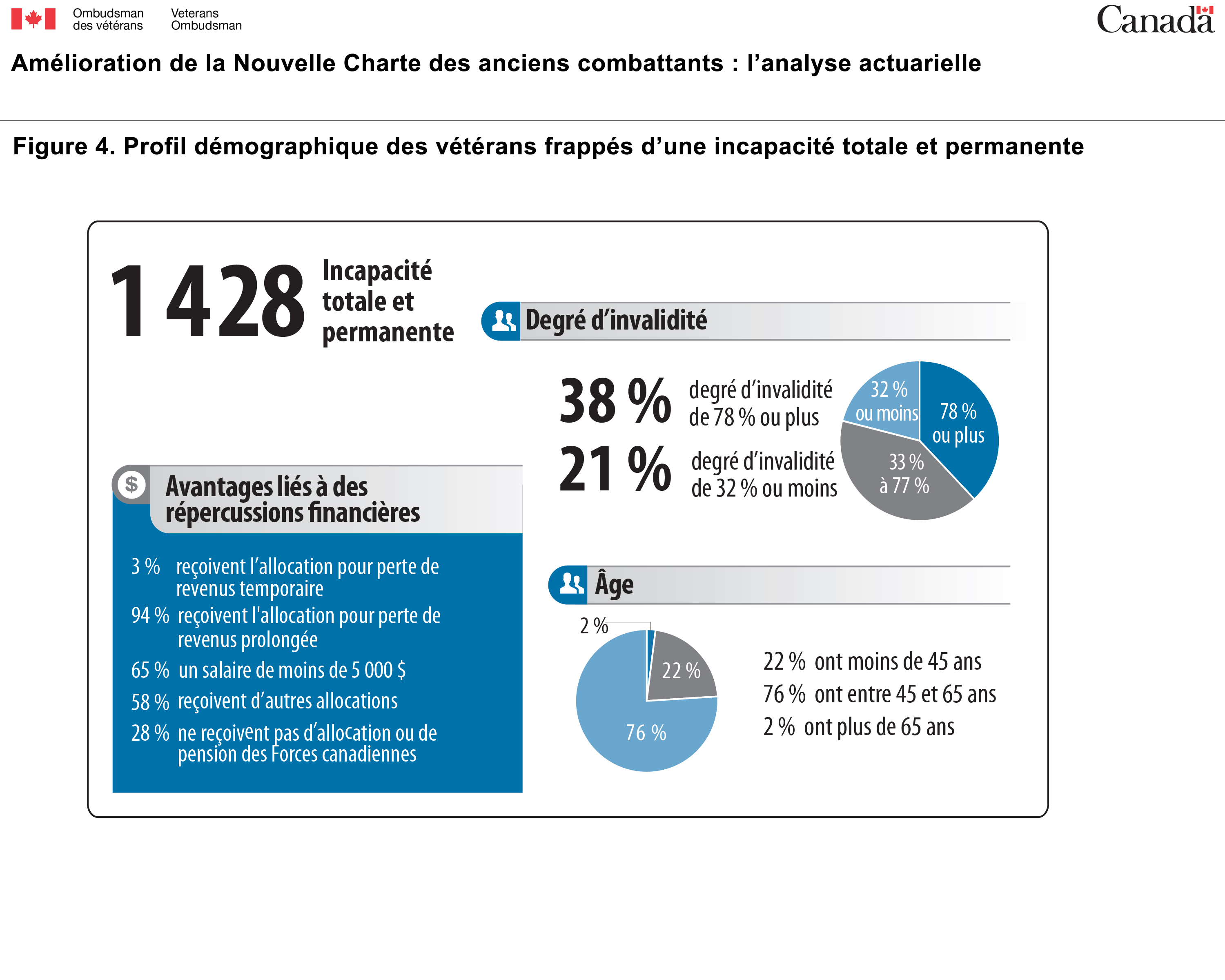

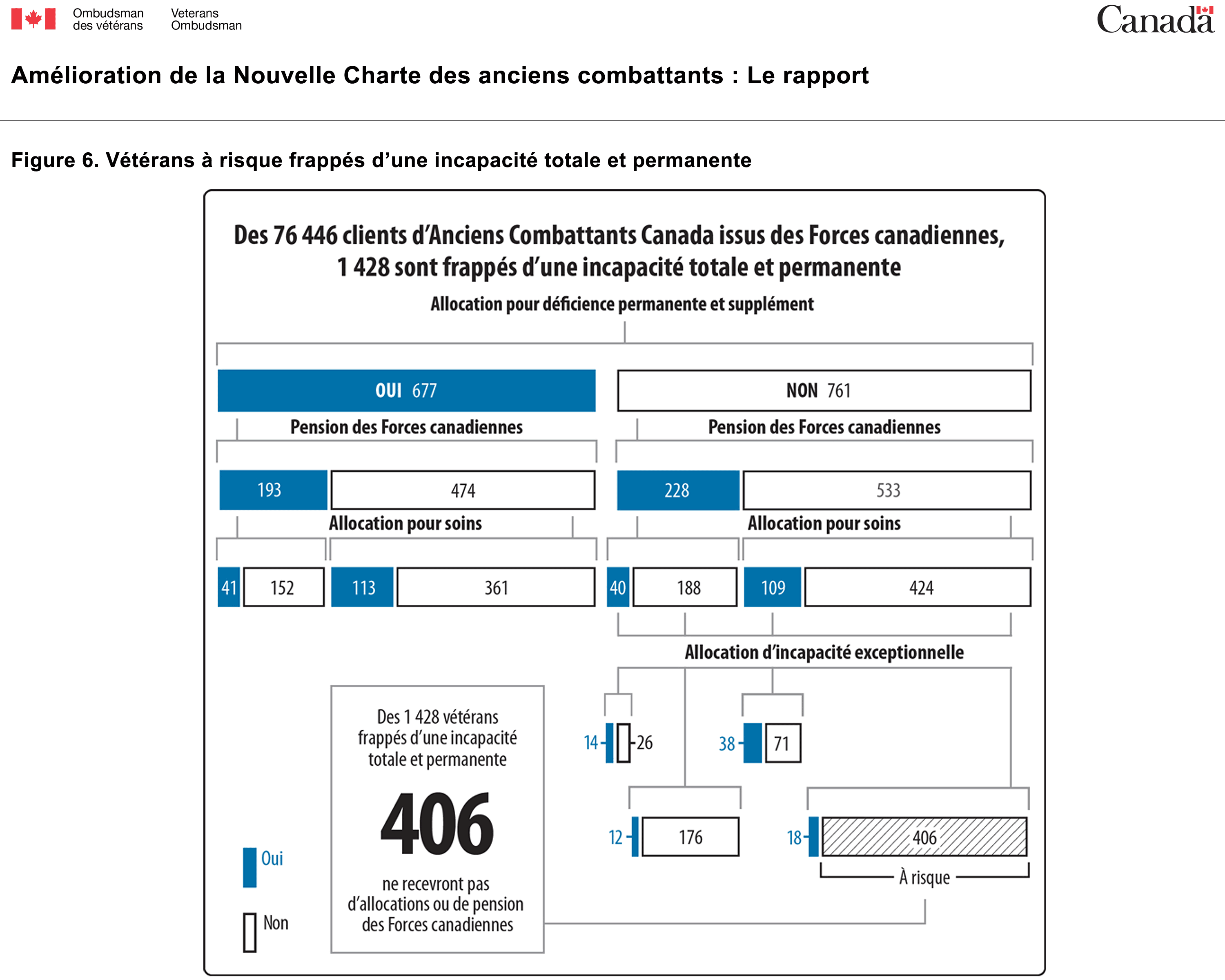

Profil démographique de la cohorte de vétérans frappés d’une incapacité totale et permanente

En mars 2013, environ 1 428 vétérans (des 76 446 vétérans des Forces canadiennes qui sont des clients d’Anciens Combattants Canada) étaient considérés par le Ministère comme étant frappés d’une incapacité totale et permanente. De ces derniers, 674 recevaient l’allocation pour perte de revenus prolongée prévue par la Nouvelle Charte des anciens combattants, qui est fournie aux vétérans jusqu’à l’âge de 65 ans s’ils sont frappés d’une incapacité totale et permanente et sont incapables d’occuper un emploi rémunérateur et convenableNote de bas de page 23.

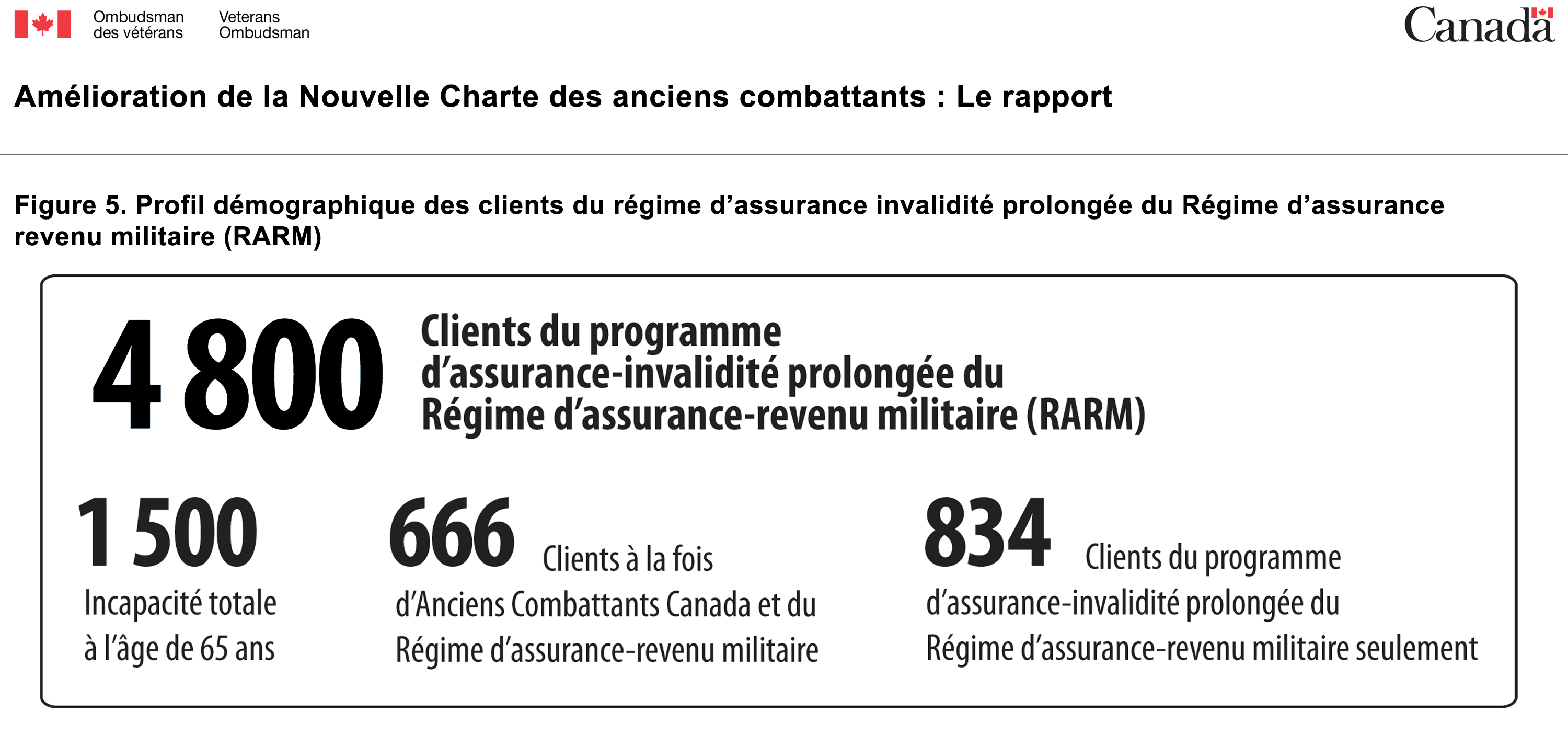

En outre, 666 vétérans frappés d’une incapacité totale et permanente étaient des clients d’Anciens Combattants Canada, tout en étant admissibles aux prestations de remplacement du revenu du régime d’assurance‑invalidité prolongée du RARMNote de bas de page 24 .

Le Bureau de l’ombudsman des vétérans a effectué une analyse exhaustive des statistiques fournies par Anciens Combattants Canada sur la cohorte de vétérans frappés d’une incapacité totale et permanente. Les résultats de l’analyse sont présentés à l’annexe 2.

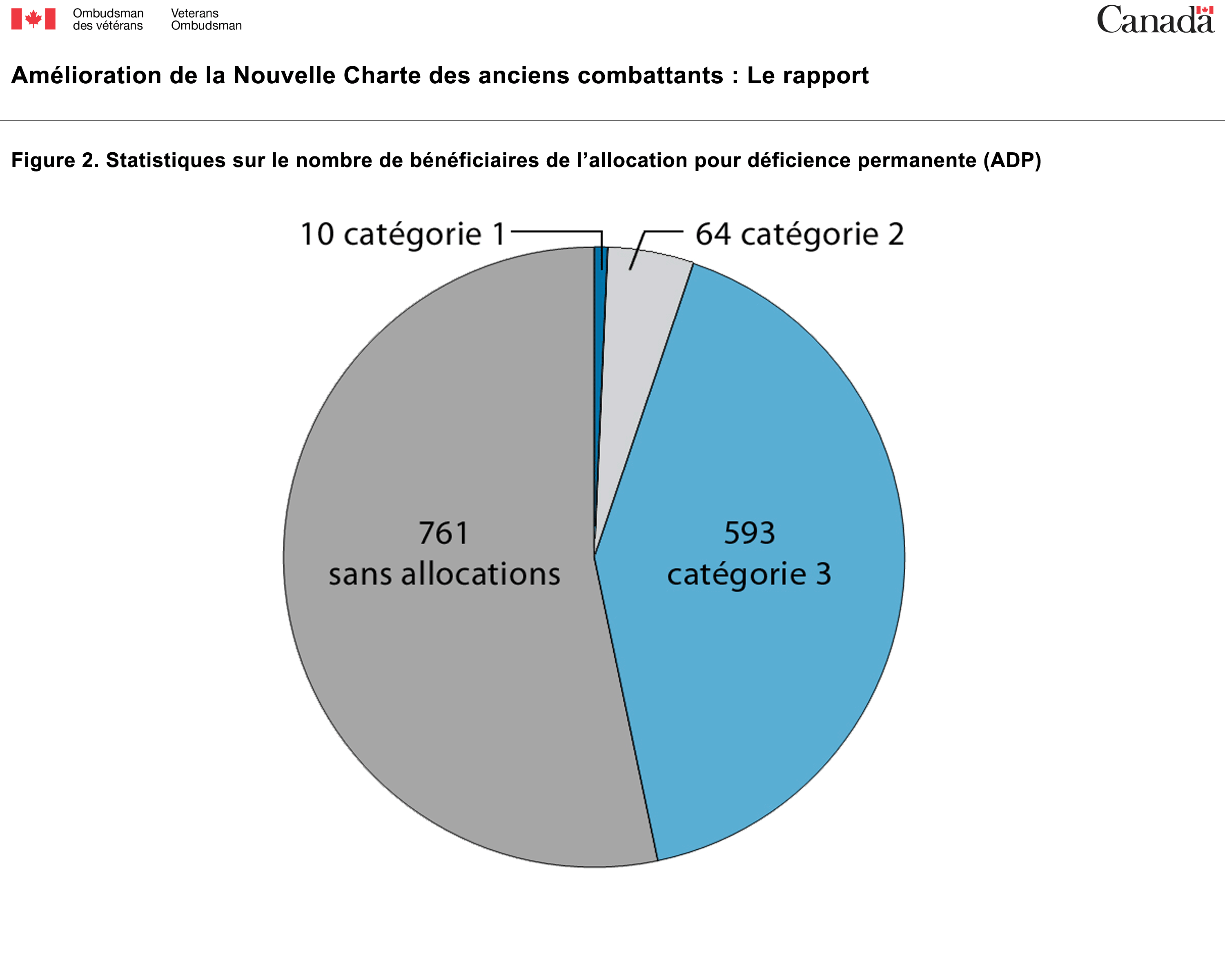

La principale constatation découlant de cette analyse est qu’il y a plus de 400Note de bas de page 25 clients d’Anciens Combattants Canada qui sont des vétérans frappés d’une incapacité totale et permanente ne recevant pas l’allocation pour déficience permanente ou le supplément à l’allocation pour déficience permanente prévus par la Nouvelle Charte des anciens combattants ni l’allocation d’incapacité exceptionnelle ou l’allocation pour soins prévues par la Loi sur les pensions, et touchant une très petite pension des Forces canadiennes, voire aucune. Quand ces vétérans cesseront de recevoir leur allocation pour perte de revenus prolongée d’Anciens Combattants Canada à l’âge de 65 ans, leurs prestations mensuelles de soutien du revenu seront considérablement réduites. Ces vétérans, qui sont les plus vulnérables et qui sont frappés des invalidités les plus graves, risquent de vivre leur retraite en ayant un niveau de vie inférieur à celui qu’ils avaient avant l’âge de 65 ans, faute d’un revenu suffisant. En effet, certains vétérans risquent de vivre leur retraite sous le seuil de la pauvretéNote de bas de page 26.

Ce ne sont pas les seuls vétérans à risque. Selon les Services financiers RARM , il y a environ 1 500 clients du régime d’assurance‑invalidité prolongée du RARM qui sont considérés comme des vétérans totalement invalides et qui le demeureront probablement jusqu’à l’âge de 65 ans, après quoi ils cesseront également de recevoir leurs prestations de remplacement du revenuNote de bas de page 27. Comme on l’a vu précédemment, les statistiques d’Anciens Combattants Canada révèlent qu’environ 666 vétérans qui sont des clients du régime d’assurance‑invalidité prolongée du RARM sont également des clients d’Anciens Combattants Canada considérés comme étant frappés d’une incapacité totale et permanente. C’est donc dire qu’il y a environ 834 clients totalement invalides du RARM qui ne sont pas comptés dans les statistiques d’Anciens Combattants Canada et dont on ne connaît pas clairement la situation financière après l’âge de 65 ans. Un certain nombre de ces clients risquent donc également de vivre leur retraite en ayant un niveau de vie inférieur à celui qu’ils avaient avant l’âge de 65 ans, faute d’un revenu suffisant.

Avantages financiers typiques versés à un vétéran frappé d’une incapacité totale et permanente, avant et après l’âge de 65 ans

La section qui suit décrit les avantages financiers typiques pouvant être versés au titre de la Nouvelle Charte des anciens combattants et d’autres programmes gouvernementaux à un vétéran frappé d’une incapacité totale et permanente qui occupait le grade de caporal (prime de rendement de base) quand il a été libéré après quatre années de service (scénario 1). Bien que les avantages pangouvernementauxNote de bas de page 28 financiers prévus dans ce scénario soient typiques de ceux qui seraient offerts à un vétéran aux termes de la Nouvelle Charte des anciens combattants, le montant exact des avantages variera en fonction de plusieurs facteurs, par exemple :

- La satisfaction du vétéran aux critères d’admissibilité;

- Le degré d’invalidité établi et le lien entre le service et l’invalidité;

- Le degré d’incapacité;

- Le nombre d’années de service dans les Forces canadiennes ouvrant droit à pension et le montant de la solde avant la libération; et

- Les cotisations versées aux régimes d’avantages du gouvernement du Canada.

Soutien financier avant l’âge de 65 ans

Jusqu’à ce que ce vétéran frappé d’une incapacité totale et permanente atteigne l’âge de 65 ans, il pourrait recevoir les avantages financiers mensuels suivants prévus par la Nouvelle Charte des anciens combattants ainsi que d’autres avantages gouvernementauxNote de bas de page 29 :

- Une allocation pour perte de revenus prolongée (ou des prestations de remplacement du revenu du régime d’assurance‑invalidité prolongée du RARM ), un avantage mensuel et imposable, correspondant à 75 pourcent de la solde qu’il touchait avant sa libération (3 467 $ par mois)Note de bas de page 30, moins les sources de revenus désignées;

- Une allocation pour déficience permanente allant de 569,76 $ à 1 709,27 $ par mois, selon la catégorie à laquelle le vétéran appartient, un avantage qui est imposable;

- Un supplément à l’allocation pour déficience permanente de 1 047,53 $ par mois;

- Des prestations d’invalidité du Régime de pensions du Canada, un avantage imposable, pouvant aller, en moyenne, jusqu’à 841,95 $ par moisNote de bas de page 31, pourvu que le vétéran réponde aux critères d’admissibilité et à l’exigence liée à la période de cotisation. Il est à noter que ce montant est déduit de l’allocation pour perte de revenus prolongée ci‑dessus;

- Une pension différée imposable des Forces canadiennes, à l’âge de 60 ans, d’environ 3 200 $ par année, qui tombe à environ 2 200 $ par année quand le vétéran commence à recevoir une pension du Régime de pensions du Canada à l’âge de 65 ans. Si le vétéran devient admissible aux prestations d’invalidité du Régime de pensions du Canada, il recevra une pension immédiate d’environ 2 200 $ par année ou 185 $ par moisNote de bas de page 32. Il est à noter que ce montant aussi est déduit de l’allocation pour perte de revenus prolongée ci‑dessus.

En résumé, le vétéran frappé d’une incapacité totale et permanente du scénario 1 pourrait recevoir, jusqu’à l’âge de 65 ans, jusqu’à concurrence d’environ 6 200 $ par mois en soutien financier imposable. Toutefois, étant donné que près de 90 pourcent des bénéficiaires de l’allocation pour déficience permanente n’ont droit qu’au taux le plus bas, c’est‑à‑dire la catégorie 3, les avantages financiers mensuels imposables que le vétéran recevrait jusqu’à l’âge de 65 ans se chiffreraient probablement plus autour de 5 000 $ par moisNote de bas de page 33.

Par ailleurs, étant donné que 53 pourcent des vétérans frappés d’une incapacité totale et permanente ne reçoivent pas d’allocation pour déficience permanenteNote de bas de page 34 ou de supplément à l’allocation pour déficience permanente, les avantages financiers mensuels imposables accordés à ces vétérans pourraient totaliser aussi peu qu’environ 3 500 $ par moisNote de bas de page 35.

Le montant des avantages financiers liés à des répercussions financières accordés aux vétérans avant l’âge de 65 ans varie beaucoup, selon l’admissibilité aux diverses allocations. Ce montant diminue considérablement après l’âge de 65 ans.

Soutien financier après l’âge de 65 ans

Quand le vétéran atteindra l’âge de 65 ans, il continuera de recevoir la pension différée des Forces canadiennes qu’il a commencé à toucher à 60 ans ou avant, si sa demande de prestations d’invalidité du Régime de pensions du Canada a été approuvée. S’il est admissible à l’allocation pour déficience permanente et au supplément à l’allocation pour déficience permanente, il les recevra à vie. De plus, il aura droit à d’autres avantages du gouvernement du Canada, dont la pension de la Sécurité de la vieillesse et la pension de retraite du Régime de pensions du Canada (en remplacement des prestations d’invalidité du Régime de pensions du Canada qui cessent d’être versées à l’âge de 65 ans)Note de bas de page 36. Enfin, un vétéran célibataire pourrait être admissible au Supplément de revenu garanti, si le total de son revenu annuel, à l’exception de la pension de la Sécurité de la vieillesse et du Supplément de revenu garanti, est inférieur à 16 559 $. Dans le cas d’un vétéran marié, le total du revenu annuel du couple, à l’exception de la pension de la Sécurité de la vieillesse et du Supplément de revenu garanti, ne doit pas dépasser 21 887,99 $Note de bas de page 37.

Les montants moyens des autres avantages du gouvernement du Canada, moins le Supplément de revenu garanti, sont les suivants :

- Pension de retraite du Régime de pensions du Canada – prestation moyenne de 534,65 $ par moisNote de bas de page 38; et

- Pension de la Sécurité de la vieillesse – prestation maximale de 546,07 $ par moisNote de bas de page 39.

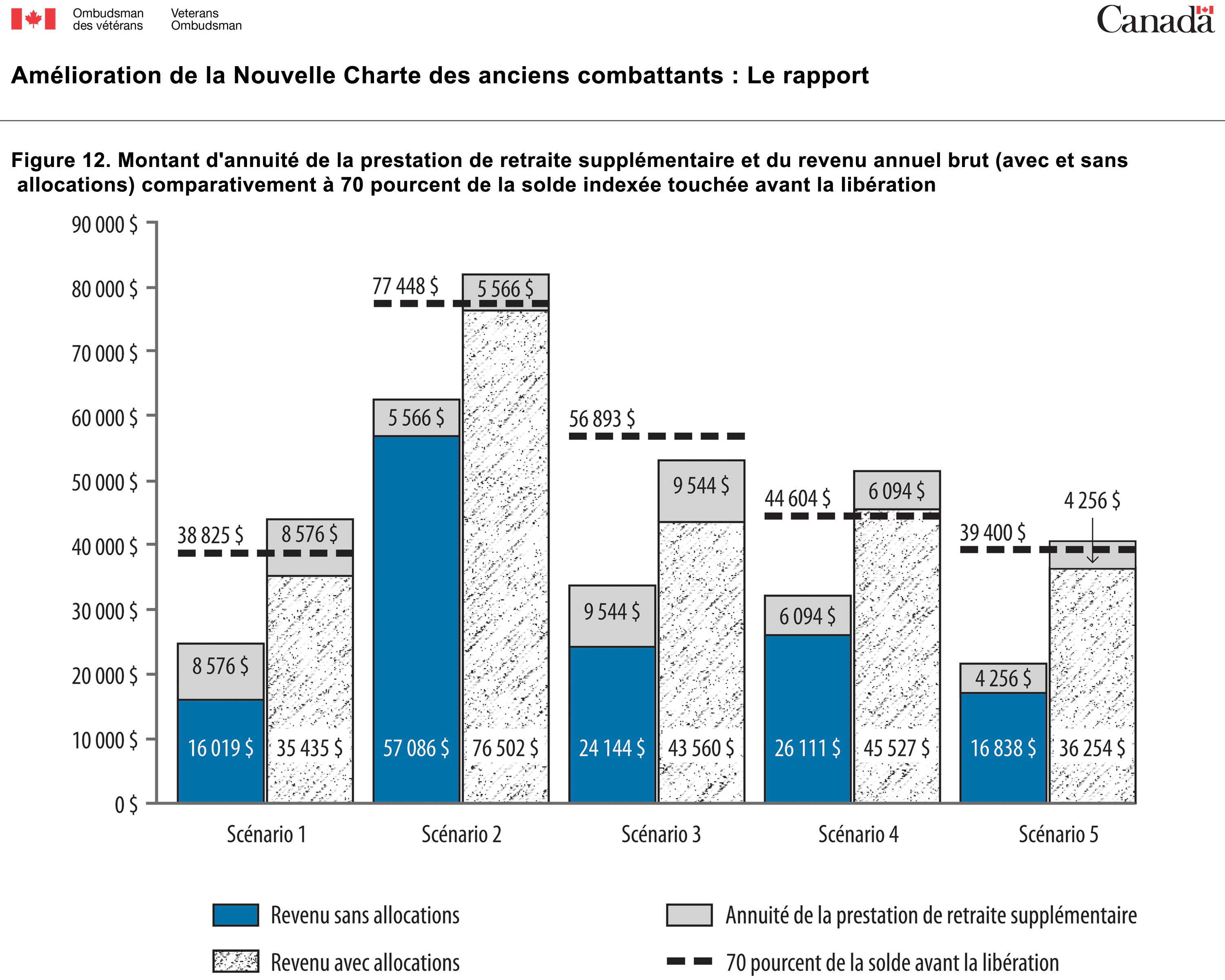

De plus, à l’âge de 65 ans, le vétéran cessera de recevoir l’allocation pour perte de revenus prolongée et il recevra la prestation de retraite supplémentaire, un montant forfaitaire imposable. Le montant de cette prestation varie selon la solde que le vétéran touchait avant sa libération et le nombre d’années pendant lesquelles il a reçu l’allocation pour perte de revenus prolongée. Par exemple, un vétéran qui touche pendant 40 ans une allocation pour perte de revenus prolongée fondée sur la prime de rendement de base d’un caporal pourrait recevoir (dans 40 ans d’aujourd’hui) une prestation de retraite supplémentaire forfaitaire et imposable d’environ 52 000 $. Ce montant ne permet pas à un vétéran de subvenir à ses besoins jusqu’à la fin de sa vieNote de bas de page 40.

En résumé, et tel qu’il est illustré ci‑contre, le vétéran du scénario 1 recevrait, à l’âge de 65 ans, une prestation de retraite supplémentaire forfaitaire fondée sur le montant total de son allocation pour perte de revenus prolongée ainsi que sur le nombre d’années pendant lesquelles il l’a touchée, mais il recevrait moins d’avantages financiers mensuels imposables (toutes sources gouvernementales confondues), qui passeraient d’environ 5 000 $ par mois à environ 2 900 $ par mois. Le montant des avantages mensuels versés après l’âge de 65 ans risque même d’être inférieur pour les vétérans frappés d’une incapacité totale et permanente qui ne répondent pas aux critères d’admissibilité aux allocations d’Anciens Combattants Canada ou qui touchent une petite pension des Forces canadiennesNote de bas de page 41.

Comparaison des avantages financiers mensuels pour le scénario 1, avant et après l’âge de 65 ansAvantages financiers liés à des répercussions financières/pensions reçus avant l’âge de 65 ans :

- Allocation pour perte de revenus prolongée : 2 325 $ (dont ont été déduites les prestations d'invalidité du Régime de pensions du Canada et la pension des Forces canadiennes)

- Allocation pour déficience permanente (catégorie 3): 569,76 $

- Supplément à l’Allocation pour déficience permanente : 1 047,53 $

- Prestations d'invalidité du Régime de pensions du Canada (déduites de l'allocation pour perte de revenus) : 841,95 $ (moyenne)

- Pension différée des Forces canadiennes à l'âge de 60 ans ou lorsque la demande de prestations d'invalidité du Régime de pensions du Canada est approuvée (déduites de l'allocation pour perte de revenus) : environ 185 $

Total des avantages mensuels avant l’âge de 65 ans : 4 969,24 $ (3 350 $ si le vétéran ne reçoit pas l'allocation pour déficience permanente ou le supplément à l’allocation pour déficience permanente).

Établir un niveau de soutien financier raisonnable après l’âge de 65 ans

Selon un rapport de 2009 résumant les travaux de recherche préparés pour le Groupe de travail sur le niveau adéquat du revenu de retraite établi par les ministres fédéral, provinciaux et territoriaux des Finances :

« on soutient habituellement que le revenu de retraite, y compris la pension, les sommes retirées des REER ou des fonds enregistrés de revenu de retraite ( FERR ) et les autres sources de revenu, devrait représenter 70 % du revenu du travail.Note de bas de page 42 »

D’autres études et opinions sur le caractère suffisant du revenu de retraite ont été publiées par divers conseillers financiers et spécialistes dans le domaine de la planification de la retraite. De façon générale, ces derniers tirent des conclusions semblables à l’opinion émise ci‑dessus. Les régimes de retraite du secteur public, dont celui des Forces canadiennes, ont été conçus d’après ce taux de remplacement de 70 pourcent. Par ailleurs, les spécialistes de la planification de la retraite se fondent sur ce chiffre pour aider les Canadiens à préparer leur plan de retraite. En outre, le gouvernement fédéral emploie cet objectif de revenu de 70 pourcent dans ses communications; par exemple, la calculatrice du revenu de retraite personnel offert en ligne par Service Canada utilise le chiffre de 70 pourcent comme taux souhaité de remplacement du revenuNote de bas de page 43.

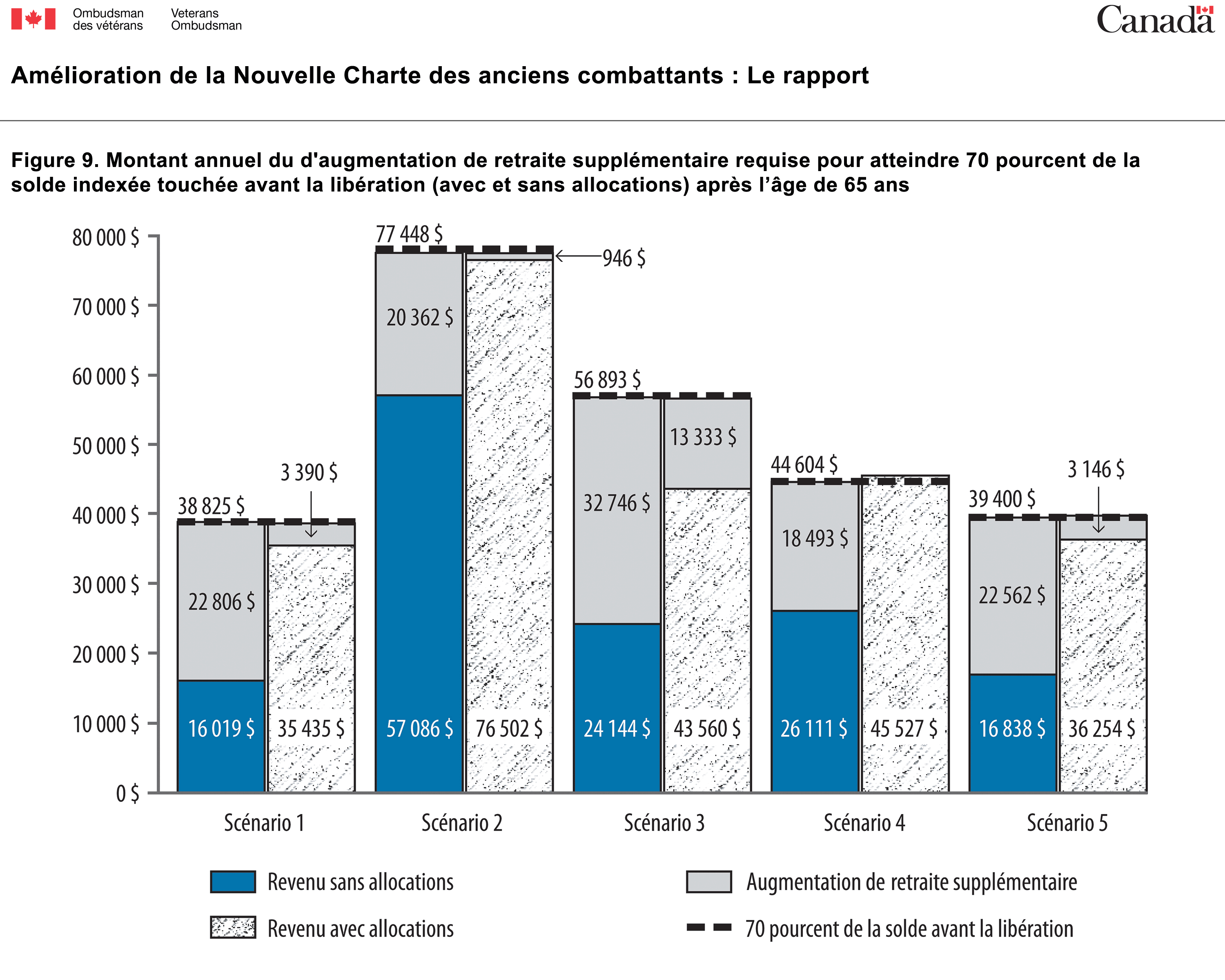

Il est donc raisonnable d’établir le soutien financier minimal accordé après l’âge de 65 ans aux vétérans frappés d’une incapacité totale et permanente, toutes sources gouvernementales confondues, à 70 pourcent de la solde indexée qu’ils recevaient avant leur libération. Ce niveau de soutien permettrait aux vétérans les plus vulnérables dont la carrière militaire a été interrompue à cause d’une invalidité grave et qui sont incapables d’occuper un emploi rémunérateur et convenable, de maintenir le niveau de vie qu’ils avaient avant qu’ils aient été libérés des Forces canadiennes pour des raisons médicales.

Ce taux de 70 pourcent est habituellement fondé sur des sources de revenus provenant de régimes gouvernementaux (Régime de pensions du Canada, Régime de rentes du Québec, Sécurité de la vieillesse, avantages à l’intention des vétérans, etc.), de régimes de retraite liés à l’emploi (comme celui des Forces canadiennes) et d’épargnes personnelles. Puisqu’il est difficile de prédire combien d’argent les vétérans frappés d’une incapacité totale et permanente et incapables d’occuper un emploi rémunérateur et convenable épargneront en vue de leur retraite, et étant donné que ces vétérans toucheront peut‑être une faible pension liée à l’emploi, 70 pourcent de la solde indexée avant la libération devrait être le seuil minimal sur lequel il faut baser le soutien financier accordé après l’âge de 65 ans.

Options visant à régler l’insuffisance du soutien financier après l’âge de 65 ans

Comme on l’a vu précédemment, au moins quinze vétérans frappés d’une incapacité totale et permanente qui sont des clients aux termes de la Nouvelle Charte des anciens combattants ont déjà atteint l’âge de 65 ans. En outre, selon Anciens Combattants Canada, d’ici cinq ans, environ 85 vétérans seront admissibles à la prestation de retraite supplémentaire, versée après l’âge de 65 ansNote de bas de page 44. Les Services financiers RARM , quant à eux, estiment qu’environ 200 de ses clients qui sont des vétérans totalement invalides devraient atteindre l’âge de 65 ans au cours de la même périodeNote de bas de page 45.

Puisque le nombre de vétérans considérés comme frappés d’une incapacité totale et permanente par Anciens Combattants Canada et de vétérans considérés comme totalement invalides par le régime d’assurance-invalidité prolongée du RARM qui atteindront l’âge de 65 ans d’ici cinq ans est relativement faible (environ 285 vétérans), le gouvernement peut combler cette lacune liée au soutien financier accordé après l’âge de 65 ans de façon progressive.285 – Nombre de vétérans considérés comme frappés d’une incapacité totale et permanente par Anciens Combattants Canada et de vétérans considérés comme totalement invalides par le régime d’assurance-invalidité prolongée du RARM qui atteindront l’âge de 65 ans d’ici cinq ans.

Plusieurs options visant à régler l’insuffisance du soutien financier après l’âge de 65 ans ont été envisagéesNote de bas de page 46 :

- Mettre en œuvre un nouveau revenu de retraite supplémentaire à l’intention des vétérans frappés d’une incapacité totale et permanente afin de compléter, après l’âge de 65 ans, les avantages financiers mensuels et le revenu de sources désignées, jusqu’à concurrence de 70 pourcent de la solde indexée qu’ils recevaient avant leur libération des Forces canadiennes;

- Réserver et investir chaque annéeNote de bas de page 47 cinq pourcent de l’allocation pour perte de revenus et verser le montant investi aux vétérans admissibles frappés d’une incapacité totale et permanente, à titre de prestation de retraite supplémentaire mensuelle remaniée et imposable, lorsqu’ils auront atteint l’âge de 65 ans;

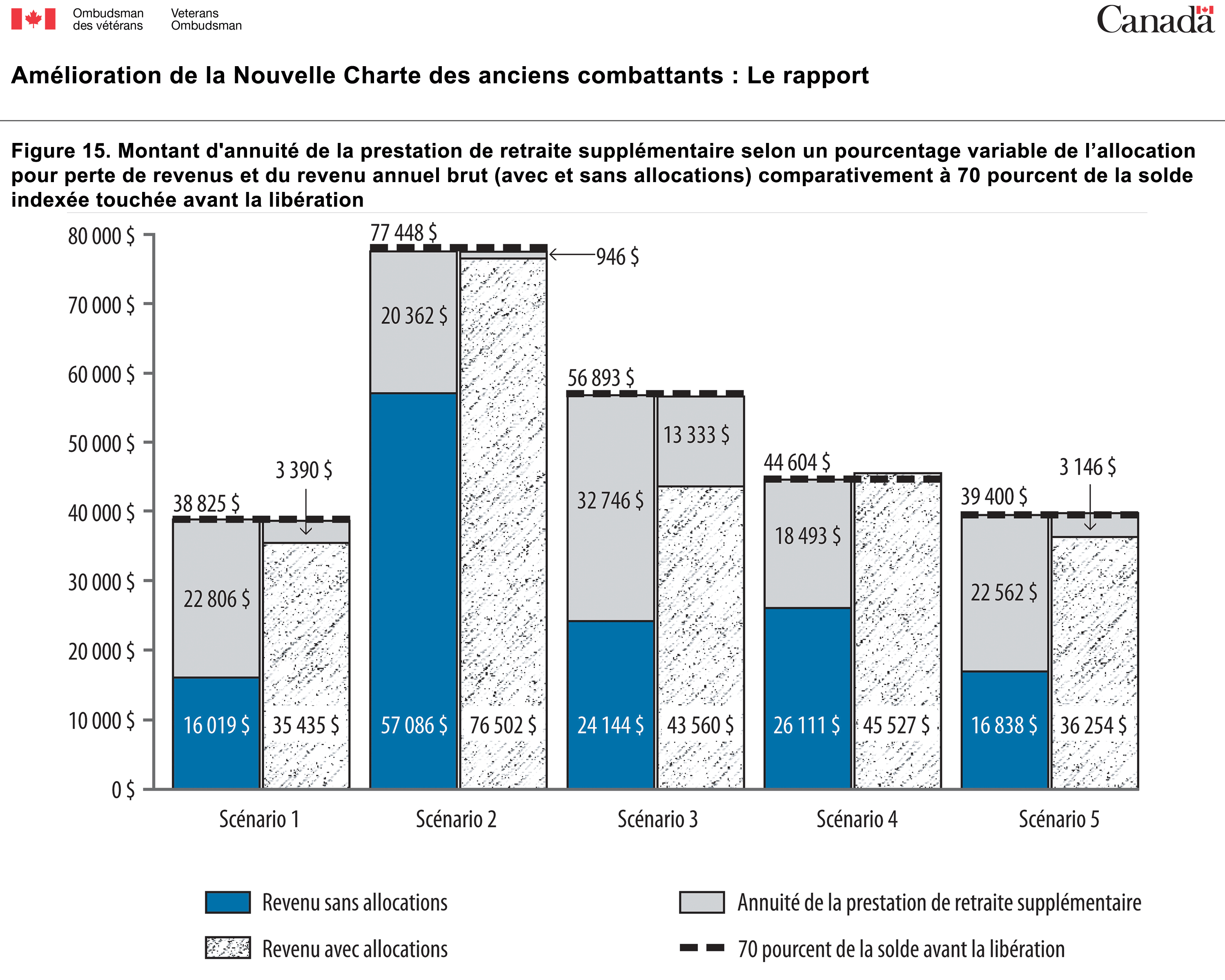

- Réserver et investir chaque année un pourcentage variable de l’allocation pour perte de revenus et verser le montant investi aux vétérans admissibles frappés d’une incapacité totale et permanente, à titre de prestation de retraite supplémentaire mensuelle remaniée et imposable, lorsqu’ils auront atteint l’âge de 65 ans;

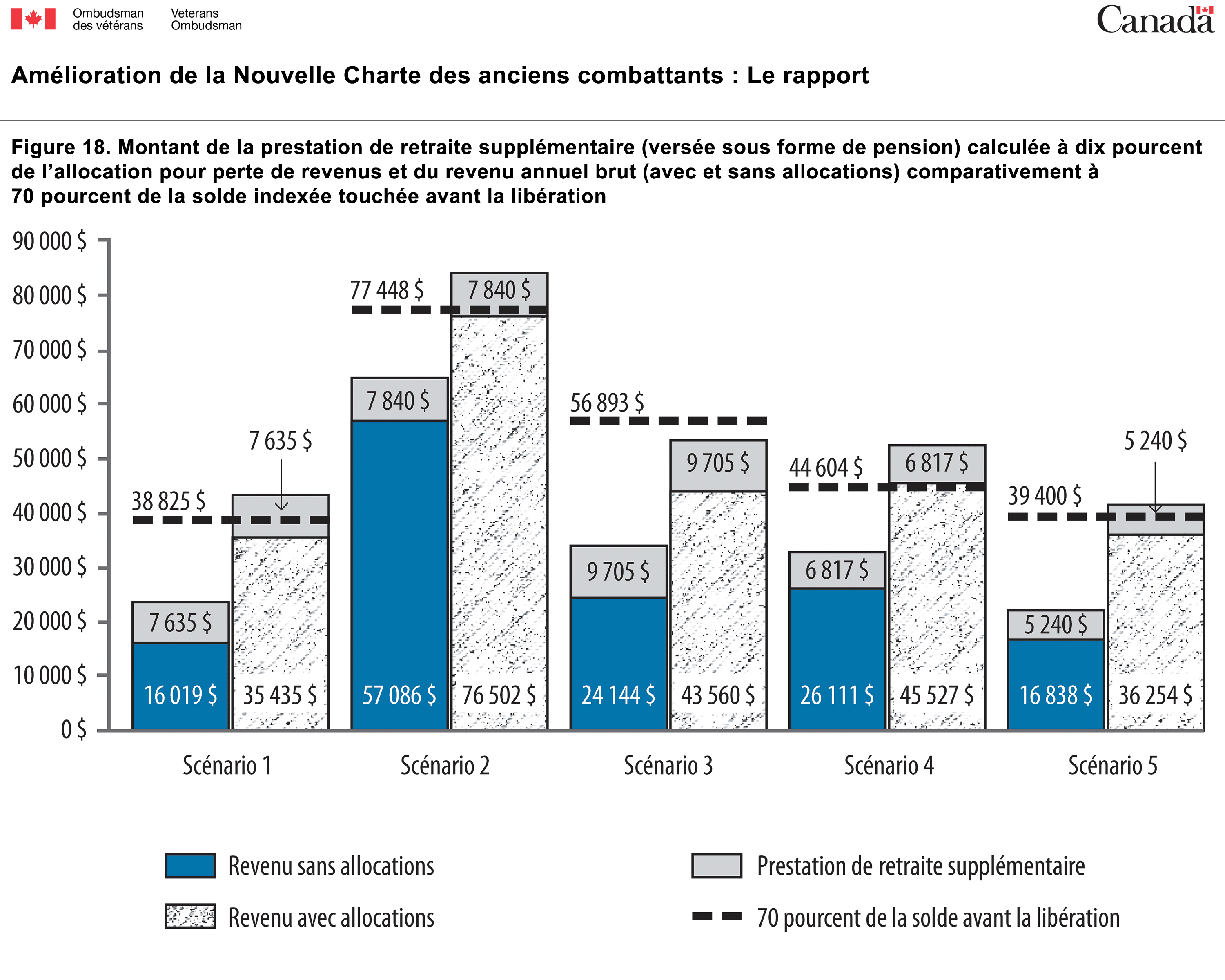

- Accroître le montant de la prestation de retraite supplémentaire pour la faire passer de deux à dix pourcent de l’allocation pour perte de revenus prolongée, placer la somme dans une institution financière puis la verser aux vétérans sous forme d’une prestation mensuelle;

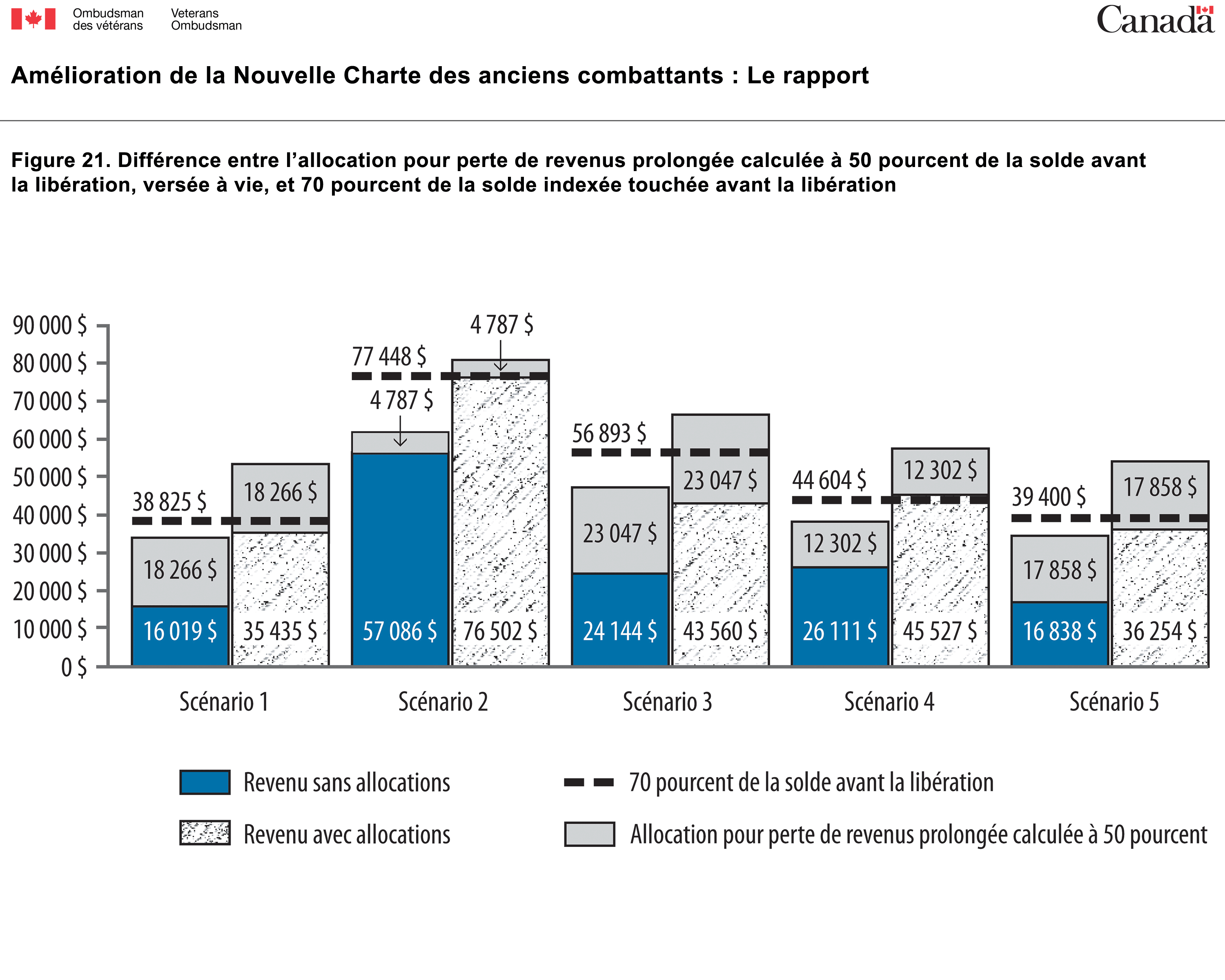

- Continuer à verser l’allocation pour perte de revenus prolongée aux vétérans frappés d’une incapacité totale et permanente après l’âge de 65 ans, à vie, à 50 pourcent de la solde qu’ils touchaient avant leur libération.

Ces options sont analysées en détail à l’annexe 3. L’option 1 est celle qui règle le mieux l’insuffisance du soutien financier après l’âge de 65 ans. Elle est présentée brièvement ci‑dessous et elle est analysée en détail à l’annexe 3.

Mettre en œuvre un nouveau revenu de retraite mensuel supplémentaire à l’intention des vétérans frappés d’une incapacité totale et permanente, à l’âge de 65 ans

Un nouveau revenu de retraite supplémentaire mensuel imposable pourrait être versé à vie, à compter de 65 ans, aux vétérans frappés d’une incapacité totale et permanente dont la valeur des avantages financiers mensuels et du revenu de sources désignées est inférieure à 70 pourcent de la solde indexée qu’ils recevaient avant leur libération des Forces canadiennes. Les revenus de sources désignées peuvent comprendre les avantages financiers mensuels payables au titre de la Nouvelle Charte des anciens combattants, de la Loi sur les pensions et d’autres programmes gouvernementaux, ainsi que tout revenu déclaréNote de bas de page 48.

Le nouveau revenu de retraite supplémentaire serait versé à compter de 65 ans aux vétérans frappés d’une incapacité totale et permanente qui touchaient l’allocation pour perte de revenus prolongée. Ce nouvel avantage serait également accordé aux clients d’Anciens Combattants Canada qui étaient des clients considérés comme totalement invalides par le régime d’assurance‑invalidité prolongée du RARM , qui recevaient des prestations de remplacement du revenu au titre de ce dernier et qui, à l’âge de 65 ans, sont considérés par Anciens Combattants Canada comme étant frappés d’une incapacité totale et permanenteNote de bas de page 49.

Le montant du nouveau revenu de retraite serait fondé sur une évaluation de la valeur totale des avantages financiers mensuels et du revenu de sources désignées du vétéran, d’après 70 pourcent de la solde indexée qu’il touchait avant sa libération des Forces canadiennes. Si cette valeur totale est inférieure à 70 pourcent de la solde indexée touchée avant la libération, un revenu de retraite supplémentaire mensuel serait versé à vie afin de permettre au vétéran de recevoir des avantages financiers et un revenu atteignant le seuil de 70 pourcent. L’effet de ce revenu de retraite supplémentaire sur les vétérans vulnérables visés par les scénarios représentatifs ainsi que le coût estimatif du revenu sont présentés à l’annexe 3.

Cette option permettrait aux vétérans frappés d’une incapacité totale et permanente qui sont les plus démunis – ceux qui ont le plus besoin d’une aide financière additionnelle – de recevoir, après l’âge de 65 ans, un soutien financier suffisant pour maintenir un niveau de vie fondé sur 70 pourcent de la solde indexée qu’ils touchaient avant leur libération. En outre, le nouvel avantage ne serait accordé qu’à ceux qui en ont besoin, ce qui est conforme à l’un des principes directeurs de la Nouvelle Charte des anciens combattantsNote de bas de page 50.

Allocation pour perte de revenus

Allocation pour perte de revenus : Il s’agit d’une allocation de remplacement du revenu – mensuelle, imposable et dont sont retranchées certaines sources de revenu (comme les prestations du Régime de pensions du Canada, du Régime de rentes du Québec et du Régime de pension des Forces canadiennes ainsi que d’autres sources de revenu d’emploi) – qui veille à ce que le revenu des vétérans ne soit pas inférieur à 75 pourcent de la solde brute qu’ils touchaient avant leur libération. Pour les vétérans qui étaient des réservistes à temps partiel, l’allocation est fondée sur 75 pourcent d’une solde mensuelle réputée (montant standard) de 2 700 $.

Pour résumer les renseignements présentés dans le document d’examen de l’ombudsman des vétérans intitulé Amélioration de la Nouvelle Charte des anciens combattants : l'examen parlementaire, les points suivants sont les principales lacunes de l’allocation pour perte de revenus :

- Une réduction immédiate du revenu au moment de la libération des Forces canadiennes pour des raisons médicales peut faire obstacle à la transition vers une nouvelle vie civile des membres des Forces canadiennes dont la carrière militaire a pris fin de façon inattendue ou prématurée à cause d’une blessure ou d’une maladie. Cette réduction peut durer toute une vie dans le cas de vétérans qui ont une invalidité grave et qui ne peuvent plus occuper un emploi rémunérateur et convenable.

- L’allocation pour perte de revenus offerte à un ancien membre à temps partiel de la Force de réserve est fondée sur une solde réputée (un montant standard) de beaucoup inférieure à la solde réelle avant la libération utilisée pour calculer l’allocation offerte à un ancien membre à plein temps de la Force de réserve ou à un membre de la Force régulière.

- L’augmentation annuelle de l’allocation pour perte de revenus est limitée à deux pourcent, même si l’indice des prix à la consommation est supérieur au cours d’une année donnée.

Impact d’un revenu réduit après la libération des Forces canadiennes

La décision de limiter l’allocation pour perte de revenus à 75 pourcent de la solde avant la libération, moins les déductions prévues, est fondée sur la politique du Conseil du Trésor sur les régimes d’assurance‑invalidité du gouvernement fédéral. Bien que le taux soit le même que celui utilisé par le régime d’assurance‑invalidité prolongée du RARM , il diffère de celui utilisé par le Régime d’assurance‑invalidité de la fonction publique. De plus, il n’est pas le même que les divers taux sur lesquels sont fondées les prestations de soutien du revenu offertes par les commissions provinciales des accidents du travailNote de bas de page 51.

Quoi qu’il en soit de ces taux incohérents, il reste que beaucoup de vétérans ayant une invalidité auront un revenu net réduit si leur carrière dans les Forces canadiennes prend fin de façon inattendue et prématurée à cause d’une blessure ou d’une maladie. Or, la cessation d’une carrière et d’un mode de vie militaire constitue une période difficile et stressante pour le vétéran; toute réduction imprévue de son revenu au moment de sa libération ne fait qu’augmenter son stress. La réduction du revenu a plus d’impact sur un vétéran ayant une invalidité qui touche une solde inférieure et occupe un grade inférieur au moment de la libération, qui ne reçoit aucune allocation d’Anciens Combattants Canada et qui reçoit une faible pension des Forces canadiennes, voire aucune.

Il faut souligner qu’un membre des Forces canadiennes qui ne répond pas aux critères de l’universalité du serviceNote de bas de page 52 ne peut pas être affecté à un autre emploi lui offrant la même prime de rendement – c’est donc dire que sa carrière militaire est terminée et qu’il doit recommencer sa vie. Il n’est pas rare que les militaires qui se trouvent dans cette situation souhaitent demeurer avec les Forces canadiennes aussi longtemps que possible. Ils veulent conserver leur salaire et leur sécurité financière et continuer à recevoir les soins médicaux et le soutien que leur fournissent les Forces canadiennes, tout en prolongeant leur sentiment d’appartenance à la seule organisation pour laquelle ils ont travaillé au cours de leur vie, dans certains cas.

Les vétérans qui n’ont aucune difficulté à faire leurs fins de mois durant la période de transition après leur libération des Forces canadiennes sont plus susceptibles de vouloir entreprendre tôt un programme de réadaptation et se concentrer sur une transition réussie vers la vie civile. La sécurité financière est essentielle pour une réadaptation professionnelle réussie. En outre, une intervention précoce est l’un des principes directeurs de la Nouvelle Charte des anciens combattants, et il est largement reconnu que si on commence tôt sa réadaptation professionnelle, on aura de meilleures chances de réussir sa transition vers une nouvelle carrière civile.

Par ailleurs, les vétérans qui ne peuvent plus travailler risquent d’avoir une qualité de vie inférieure jusqu’à la fin de leurs jours à cause de leur invalidité. Compte tenu des sacrifices qu’ils ont consentis pour leur pays, il ne faudrait pas que leur qualité de vie diminue encore davantage en raison d’un niveau de vie réduit.

Il y a un certain nombre de vétérans qui seront susceptibles d’avoir un revenu réduit si leur carrière militaire prend fin à cause d’une blessure ou d’une maladie. Selon Anciens Combattants Canada, en mars 2013, 3 198 vétérans recevaient l’allocation pour perte de revenus prévue par la Nouvelle Charte des anciens combattantsNote de bas de page 53. De plus, en novembre 2012, environ 4 800 vétérans étaient des clients actifs du régime d’assurance‑invalidité prolongée du RARM Note de bas de page 54. Les prestations de soutien du revenu offertes aux vétérans admissibles par le régime d’assurance‑invalidité prolongée du RARM sont semblables à l’allocation pour perte de revenus versée par Anciens Combattants CanadaNote de bas de page 55.

Accroître l’allocation pour perte de revenus

Dans son rapport de 2009Note de bas de page 56, le Groupe consultatif sur la nouvelle Charte des anciens combattants a recommandé que l’allocation pour perte de revenus soit calculée à 100 pourcent de la solde offerte par les Forces canadiennes; ainsi, le paiement de soutien du revenu serait plus juste et procurerait aux vétérans une stabilité financière accrue. Le groupe consultatif a aussi recommandé que l’allocation pour perte de revenus prolongée offerte aux vétérans frappés d’une incapacité totale et permanente soit fondée sur le cheminement de carrière probable qu’ils auraient suivi s’ils étaient demeurés dans les Forces canadiennes.

L’ombudsman des vétérans appuie l’idée d’offrir une allocation pour perte de revenus aux vétérans admissibles à un taux qui leur permettrait de maintenir la solde nette qu’il recevait avant leur libération, et ce, pendant leur transition vers un emploi civil (s’ils peuvent retourner travailler) ou jusqu’à l’âge de 65 ans (s’ils ne peuvent plus travailler). Cependant, il faudrait continuer à s’occuper de l’aspect du soutien du revenu lié au cheminement de carrière par l’intermédiaire de l’allocation pour déficience permanente et du supplément à l’allocation pour déficience permanente, dont il est question dans la section suivante.

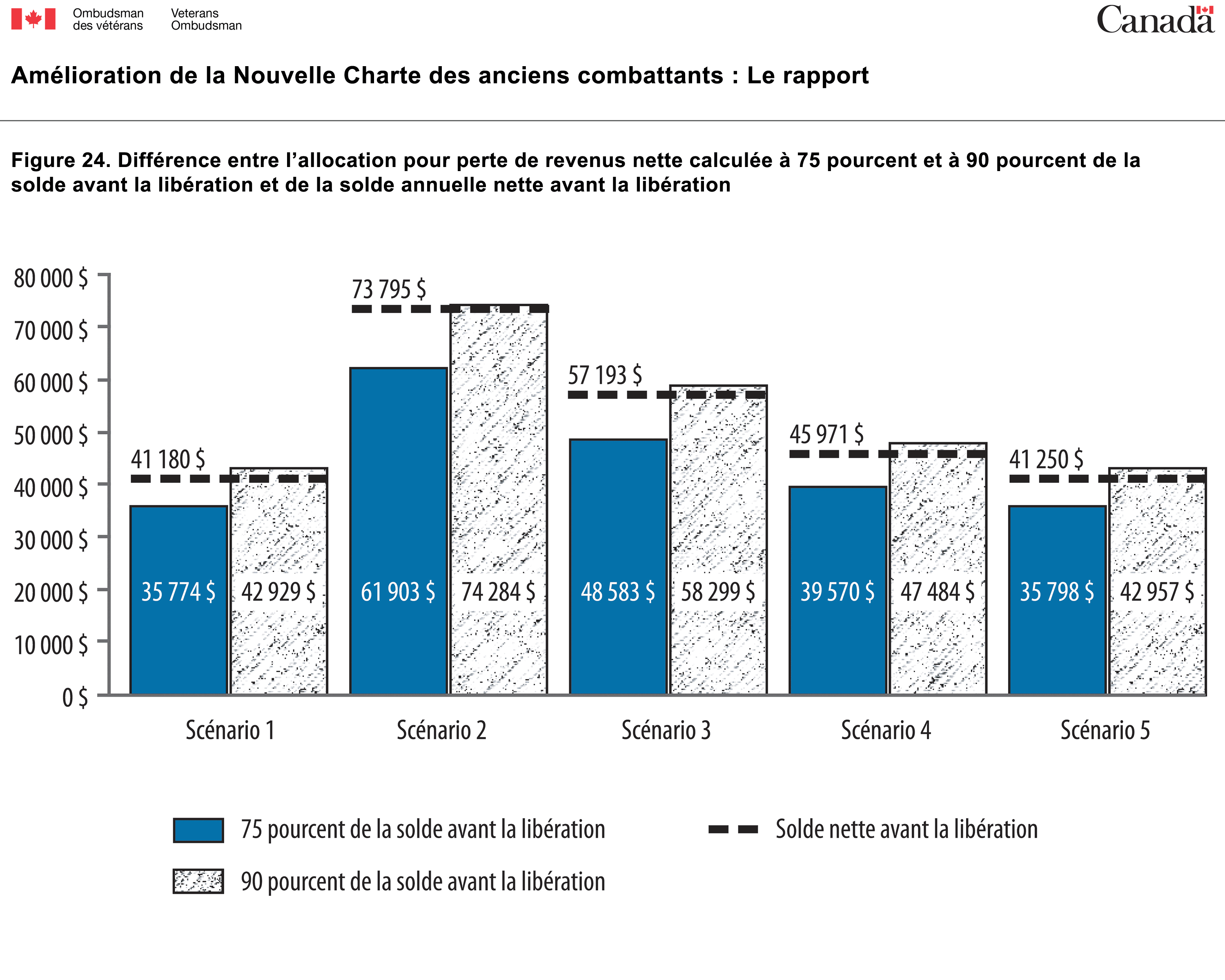

Pour atteindre le résultat escompté relativement au soutien du revenu accordé aux vétérans, il faudrait que l’allocation pour perte de revenus passe de 75 pourcent, le taux actuel, à 90 pourcent de la solde que le vétéran touchait avant sa libération, moins les déductions applicables, comme les prestations du Régime de pension des Forces canadiennes, du Régime de pensions du Canada et du Régime de rentes du Québec ainsi que le revenu d’emploi. Ce taux est le même que celui utilisé pour calculer les prestations de soutien du revenu versées par six commissions provinciales des accidents du travailNote de bas de page 57. L’accroissement de l’allocation pour perte de revenus à 90 pourcent de la solde avant la libération permettrait au vétéran de toucher 100 pourcent de la solde nette qu’il touchait avant sa libération. Cela s’explique par le fait que, pendant qu’il reçoit des prestations de soutien du revenu, il ne cotise pas à l’assurance‑emploi ni au Régime de pensions du Canada/Régime de rentes du Québec et au Régime de pension des Forces canadiennesNote de bas de page 58. Un exemple de l’effet d’une telle augmentation est présenté ci-dessus.

La solde minimale utilisée pour calculer l’allocation pour perte de revenus doit continuer d’être la prime de rendement de base d’un caporal, conformément à l’amélioration adoptée en octobre 2011 grâce aux modifications apportées au règlement d’application de la Nouvelle Charte des anciens combattants dans le cadre du projet de loi C‑55Note de bas de page 59. Le motif de l’établissement de cette solde minimale demeure raisonnableNote de bas de page 60. De plus, les montants actuellement déduits de l’allocation pour perte de revenus devraient continuer de l’être puisqu’ils sont eux aussi raisonnables, d’autant plus que la pratique est conforme à la méthodologie utilisée par les régimes fédéraux d’assurance‑invalidité et par les commissions provinciales des accidents du travail.

L’admissibilité à l’allocation pour perte de revenus doit continuer d’être fondée sur la participation active à un programme de réadaptation, à moins que le vétéran ne soit considéré comme étant frappé d’une incapacité totale et permanente malgré ses efforts de réadaptation. Enfin, l’allocation doit cesser d’être versée quand le vétéran est capable d’occuper un emploi rémunérateur et convenable.

L’accroissement de l’allocation pour perte de revenus prévue par la Nouvelle Charte des anciens combattants (et des prestations de remplacement du revenu du régime d’assurance‑invalidité prolongée du RARM ) à 90 pourcent de la solde que le vétéran touchait avant sa libération comporte trois avantages. Premièrement, en conservant, pendant leur transition de la vie militaire à la vie civile, la solde nette qu’ils recevaient avant leur libération, les vétérans seraient plus enclins à accepter leur libération des Forces canadiennes pour des raisons médicales, à commencer plus tôt leur réadaptation et à se concentrer sur la réalisation de leur plan de réadaptation – autant de facteurs déterminants pour une transition réussie. Deuxièmement, les vétérans frappés des invalidités les plus graves conserveraient la solde et le niveau de vie qu’ils avaient avant leur libération, et ce, jusqu’à l’âge de 65 ans, ce qui éliminerait l’un des facteurs de stress (financier) associés à l’incapacité de travailler après la cessation de leur carrière militaire. Troisièmement, cette approche est conforme à la façon dont six commissions provinciales des accidents du travail calculent les prestations de soutien du revenu qu’elles versent aux travailleurs handicapés.

L’effet d’accroître l’allocation pour perte de revenus à 90 pourcent de la solde avant la libération et le coût estimatif de la mise en œuvre de cette mesure sont analysés en détail à l’annexe 4.

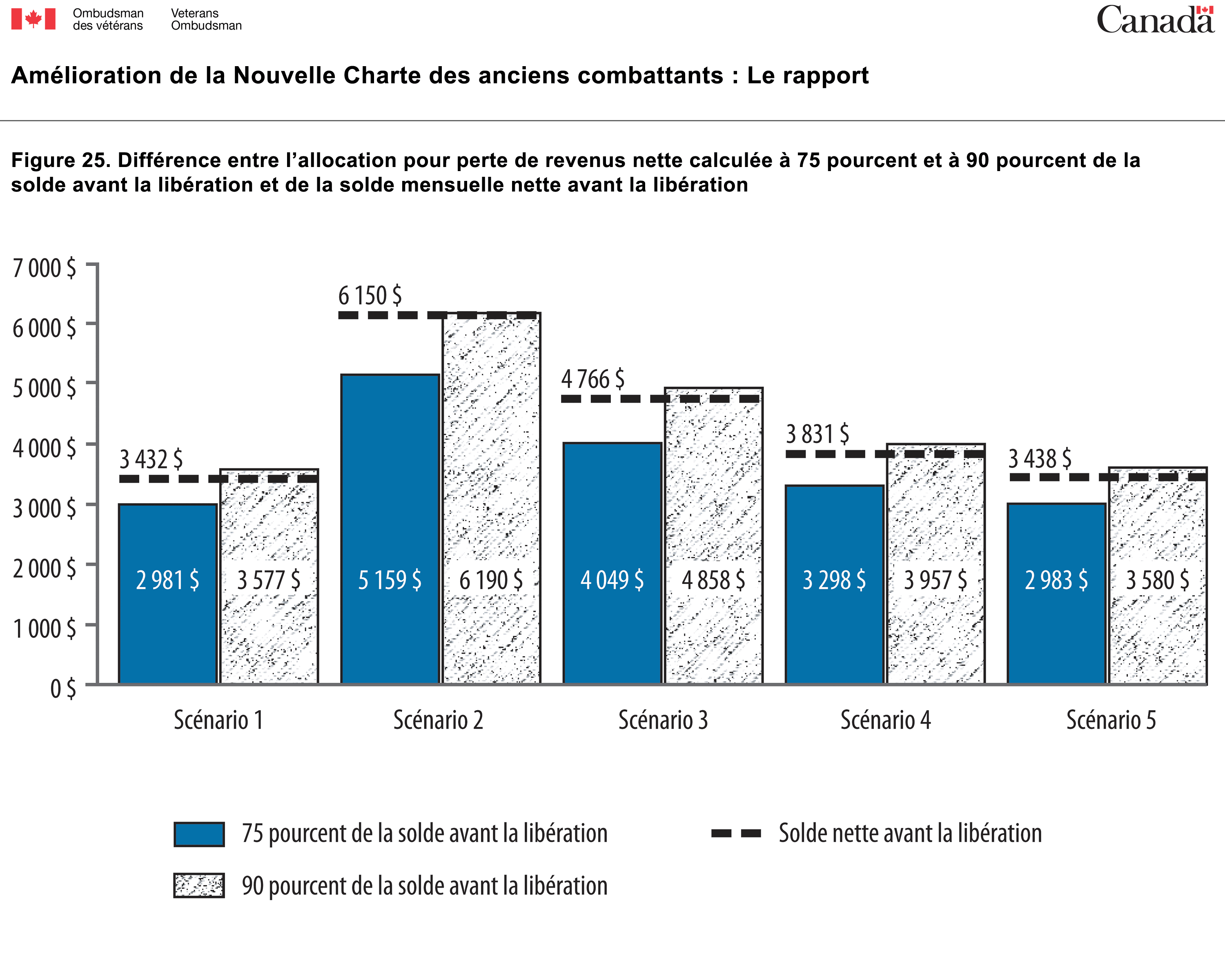

Exemple de l’effet d’accroître l’allocation pour perte de revenus à 90 pourcent de la solde avant la libération (scénario 1)

- Solde actuelle de 4 622 $ par mois

- Déductions de 632 $ par mois (revenu provenant du Régime de pensions du Canada, de l’assurance-emploi et du Régime de pension des Forces canadiennes)

- Taux d’imposition de 14 % (vétéran de l’Ontario)

- Nous calculons la solde nette avant la libération comme suit :

Solde brute – déductions × taux d’imposition

donc

(4 622 $ – 632 $) × 0,86 = 3 432 $ par mois - Nous calculons la valeur nette de l’allocation pour perte de revenus en fonction de 90 % de la solde avant la libération comme suit :

Solde brute × 90 % × taux d’imposition (le revenu provenant du Régime de pensions du Canada, de l’assurance-emploi et du Régime de pension des Forces canadiennes n’est pas déduit) donc 4 622 $ × 0,90 × 0,86 = 3 577 $ par mois

Différence entre la solde nette mensuelle avant la libération et l’allocation pour perte de revenus nette mensuelle à 90 % de la solde avant la libération : 145 $

Améliorer l’allocation pour perte de revenus à l’intention des réservistes à temps partielNote de bas de page 61

L’allocation pour perte de revenus offerte aux vétérans de la Force de réserve à temps partiel libérés pour des raisons médicales est calculée en fonction de 75 pourcent du salaire réputé (montant standard) de 2 700 $ par mois, alors que l’allocation offerte aux vétérans libérés à titre de militaires à plein temps dans la Force régulière ou la Réserve représente 75 pourcent du salaire réel avant la libération ou la solde minimale d’un caporal au premier échelon. Cela équivaut à une allocation annuelle de soutien du revenu, avant la déduction des rajustements applicables, de 24 300 $ pour le vétéran de la Force de réserve à temps partiel, peu importe son grade, comparativement à une allocation annuelle de soutien du revenu de 41 600 $ pour le caporal au premier échelon. La différence entre ces deux allocations de soutien du revenu augmente en fonction du grade et du niveau salarial.